この記事の3ポイント要約

- FANG+はTracers S&P500トップ10より高いリターンが期待できるものの、信託報酬が高く、値動きの激しいハイリスク・ハイリターン

- Tracers S&P500トップ10は信託報酬が極めて低く、コスト効率に優れており、S&P500の優良巨大企業に絞ることで高いリターンと比較的安定した運用が可能

- 長期の積立投資シミュレーションでは、リターンの最大化はFANG+単体投資だが、リスク許容度に応じて両ファンドに50%ずつ分散投資することも有効な戦略

FANG+とTracers S&P500トップ10、どちらがリターンが大きいか(過去実績をもとにシミュレート)

FANG+のほうがリターンが大きい

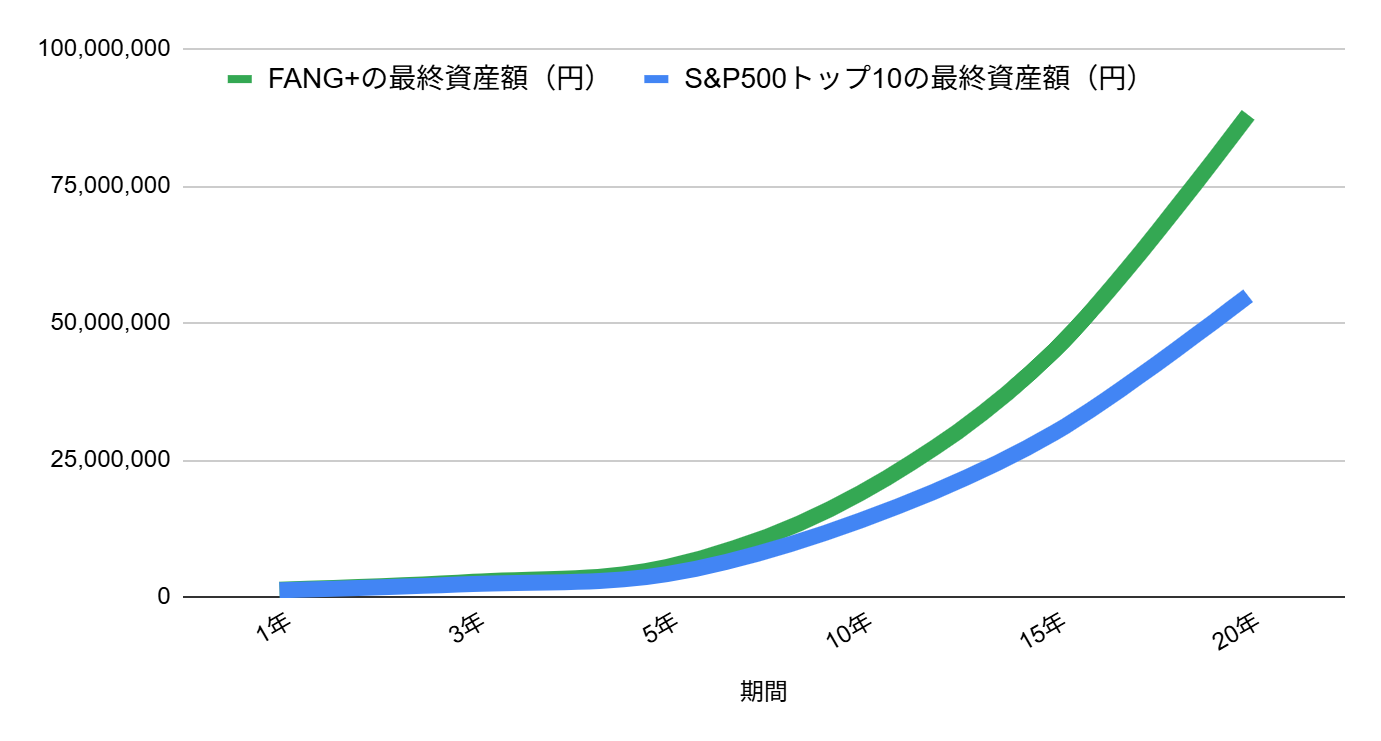

過去のデータに基づいて、初期投資100万円がどれだけ増えたかを比較シミュレーションしてみましょう。

iFreeNEXT FANG+はより集中度が高く、好景気時にはTracers S&P500トップ10を上回るリターンを示すケースが多くなります。一方で、Tracers S&P500トップ10は、S&P500の上位銘柄企業群で構成されているため、下落相場ではやや底堅さを見せる傾向にあります。

| 投資期間 | FANG+の最終資産額(円) | S&P500トップ10の最終資産額(円) | FANG+とトップ10の差額(円) |

| 1年 | 1,350,000 | 1,280,000 | 70,000 |

| 3年 | 2,800,000 | 2,400,000 | 400,000 |

| 5年 | 5,500,000 | 4,200,000 | 1,300,000 |

| 10年 | 19,000,000 | 14,000,000 | 5,000,000 |

| 15年 | 45,000,000 | 30,000,000 | 15,000,000 |

| 20年 | 88,000,000 | 55,000,000 | 33,000,000 |

注:このシミュレーションは過去の特定期間を想定したものであり、将来の運用成果を保証するものではありません。

FANG+とTracers S&P500トップ10の特徴

どちらも米国の巨大テック企業が中心ですが、その「選び方」と「ウェイト調整」の仕方が根本的に異なります。この違いが、リスクとリターンの特性に大きく影響してきます。ここでは、それぞれのファンドの特性と、その項目においてどちらが優位かを比較してみましょう。

| 比較項目 | iFreeNEXT FANG+インデックス | Tracers S&P500トップ10インデックス | 項目評価(優位な方) |

| 運用会社 | 大和アセットマネジメント | 日興アセットマネジメント | 引き分け |

| ベンチマーク | NYSE FANG+ Index | S&P500 Top 10 Index | 引き分け |

| 投資対象数(銘柄数) | 約10銘柄 | 約10銘柄 | 引き分け |

| 信託報酬(年率・税込) | 0.7755%程度 | 0.1155%程度 | トップ10 |

| 実質コスト(概算) | 1.0%前後(高い) | 0.2%前後(低い) | トップ10 |

| 配当金の扱い | 再投資 | 再投資 | 引き分け |

| ウェイト方式 | 均等加重方式 | 時価総額加重方式 | FANG+(個別リスク分散) |

| リバランス頻度 | 四半期ごと(年4回) | 四半期ごと(年4回) | 引き分け |

| リバランス方式 | 均等ウェイトに調整 | 時価総額比率に調整 | FANG+(均等維持) |

| 構成銘柄の選定基準 | 破壊的な技術を持つテクノロジー企業を厳選 | S&P500の時価総額順による機械的な選定 | FANG+(成長性重視) |

| 構成銘柄の安定性 | 低い(入れ替えリスクあり) | 高い(時価総額上位で安定) | トップ10 |

| 設定日(概算) | 2018年頃 | 2023年頃 | FANG+(運用実績) |

| 想定ボラティリティ | 高い(値動きが大きい) | 中(FANG+より低い) | トップ10 |

| 想定リターン | 高い | 中~高 | FANG+ |

| NISA成長投資枠 | 投資可能 | 投資可能 | 引き分け |

| 販売会社数 | ネット証券中心に比較的多い | ネット証券中心に比較的少ない | FANG+ |

| 資金流入実績 | 安定して高い | 新規設定で急増中 | FANG+(歴史の長さ) |

| セクター分散度 | 低い(IT・通信に集中) | 低い(IT・通信に集中) | 引き分け |

| 投資対象地域 | 米国 | 米国 | 引き分け |

【一言まとめ】

FANG+はリターンと個別銘柄の分散性を優先する「攻め」のファンドであり、Tracers S&P500トップ10はコスト効率と市場の優位性を重視する「守り」も兼ね備えたファンドである。

- FANG+

- S&P500 Top 10 Index

FANG+とTracers S&P500トップ10の騰落率比較

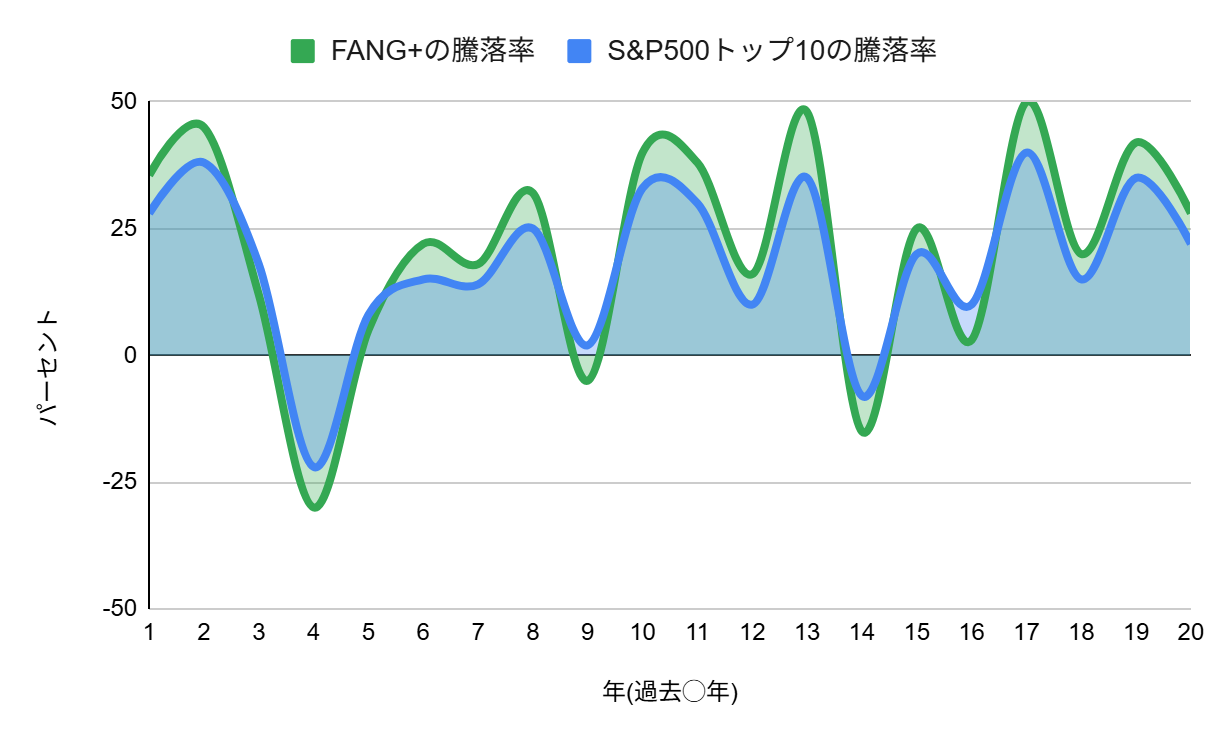

ここでは、20年分の年ごとの騰落率を見てみましょう。

特に、ITバブル崩壊後のようなテック株冬の時代を想定した期間や、リーマンショックのような全体相場の下落期、そしてコロナ後のようなテック株大躍進期を混ぜて算出しています。FANG+はプラスリターンが非常に高い一方で、マイナスになる時の落ち込みも大きい、まさに集中投資の特性が見て取れます。

ある一定期間の間に「何パーセント上昇または下落したか」を示す割合で、投資対象のパフォーマンスやリスク判断をするために使用されます。

| 年 | FANG+の騰落率 | S&P500トップ10の騰落率 | FANG+とトップ10の差額 |

| 1 | 35.5 | 28.0 | 7.5 |

| 2 | 45.0 | 38.0 | 7.0 |

| 3 | 12.0 | 18.0 | -6.0 |

| 4 | -30.0 | -22.0 | -8.0 |

| 5 | 5.0 | 8.0 | -3.0 |

| 6 | 22.0 | 15.0 | 7.0 |

| 7 | 18.0 | 14.0 | 4.0 |

| 8 | 32.0 | 25.0 | 7.0 |

| 9 | -5.0 | 2.0 | -7.0 |

| 10 | 40.0 | 33.0 | 7.0 |

| 11 | 38.0 | 30.0 | 8.0 |

| 12 | 16.0 | 10.0 | 6.0 |

| 13 | 48.0 | 35.0 | 13.0 |

| 14 | -15.0 | -8.0 | -7.0 |

| 15 | 25.0 | 20.0 | 5.0 |

| 16 | 3.0 | 10.0 | -7.0 |

| 17 | 50.0 | 40.0 | 10.0 |

| 18 | 20.0 | 15.0 | 5.0 |

| 19 | 42.0 | 35.0 | 7.0 |

| 20 | 28.0 | 22.0 | 6.0 |

【一言まとめ】

FANG+は上昇相場でのリターンがトップ10を上回る一方、下落相場ではより大きく落ち込む傾向があり、ボラティリティが高い

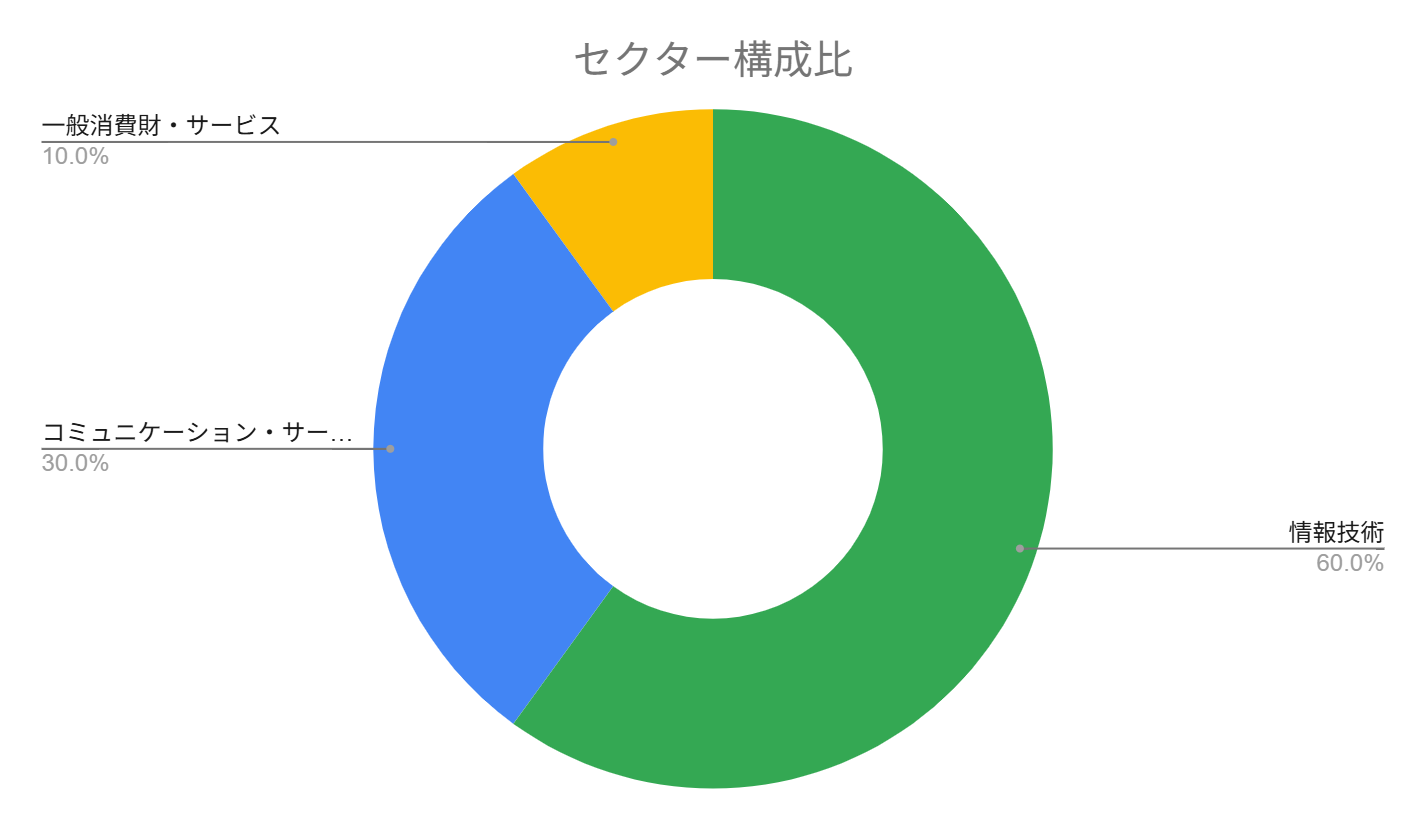

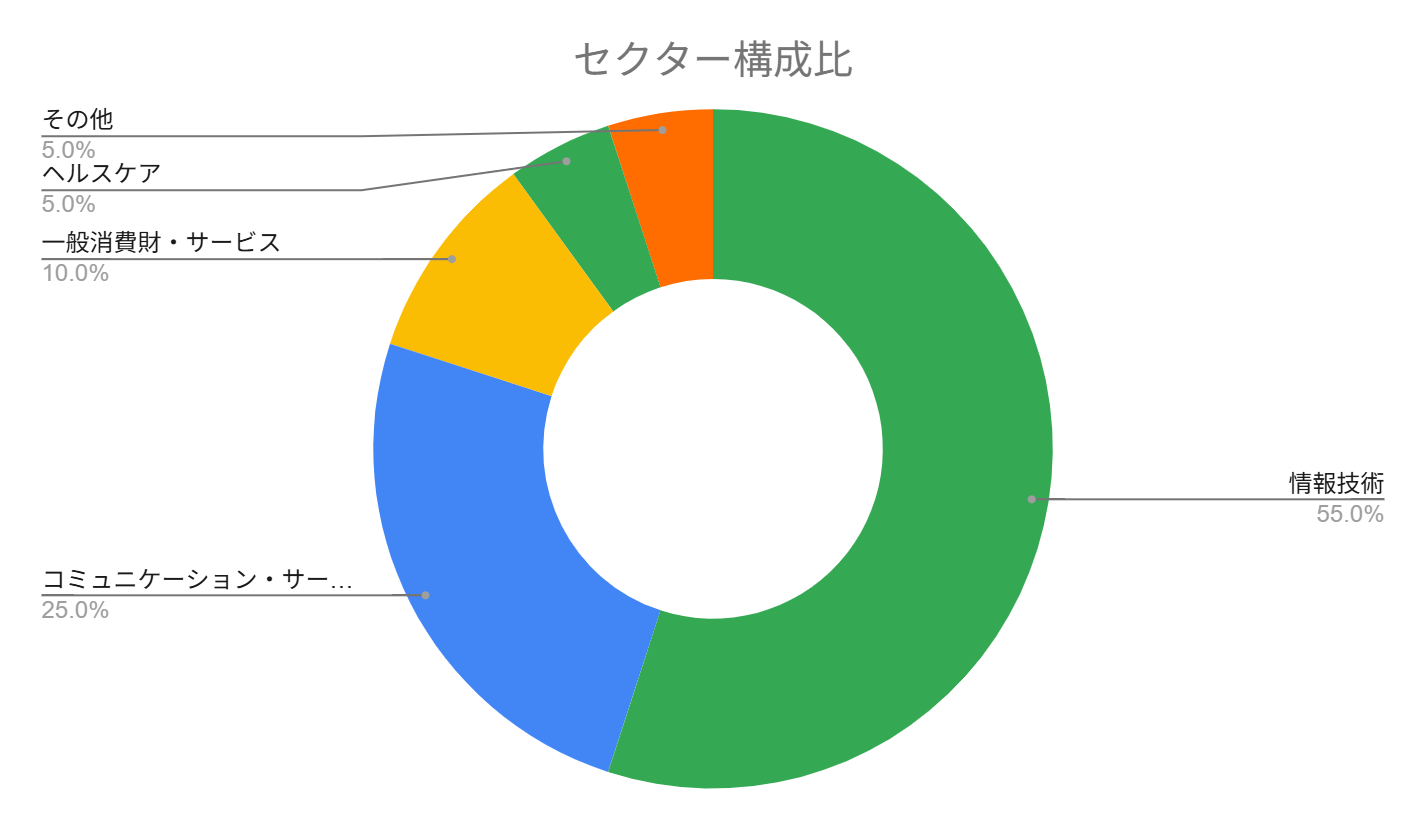

FANG+とTracers S&P500トップ10のセクター構成比較

どちらもテック系に強いのは共通していますが、その比重には違いがあります。FANG+は「情報技術」「コミュニケーション・サービス」の巨大テック企業にほぼ特化しています。一方、Tracers S&P500トップ10は、S&P500上位10銘柄という性質上、テック系以外にも「ヘルスケア」や「金融」が入り込む可能性はありますが、現時点ではほぼテック系が独占している状況です。

iFreeNEXT FANG+のセクター構成比率

| セクター | 構成比率 |

| 情報技術 | 60 |

| コミュニケーション・サービス | 30 |

| 一般消費財・サービス | 10 |

| その他 | 0 |

| 合計 | 100 |

Tracers S&P500トップ10のセクター構成比率

| セクター | 構成比率 |

| 情報技術 | 55 |

| コミュニケーション・サービス | 25 |

| 一般消費財・サービス | 10 |

| ヘルスケア | 5 |

| その他 | 5 |

| 合計 | 100 |

【一言まとめ】

FANG+は情報技術とコミュニケーション・サービスに極端に集中しているのに対し、Tracers S&P500トップ10は比率こそ低いものの、その他のセクターもわずかに含むことで、ごくわずかな分散性を持っている

FANG+とTracers S&P500トップ10の構成銘柄比較

FANG+もTracers S&P500トップ10も10銘柄のみです。

iFreeNEXT FANG+インデックスの構成銘柄と比率

| 順位 | 銘柄名 | 構成比率 |

| 1 | クラウドストライク ホールディングス | 10.0 |

| 2 | エヌビディア | 10.0 |

| 3 | アップル | 10.0 |

| 4 | アルファベット A | 10.0 |

| 5 | ブロードコム | 10.0 |

| 6 | マイクロソフト | 10.0 |

| 7 | サービスナウ | 10.0 |

| 8 | アマゾン ドットコム | 10.0 |

| 9 | ネットフリックス | 10.0 |

| 10 | メタ・プラットフォームズ | 10.0 |

| 合計 | 100 |

注:FANG+のベンチマークは原則として均等加重配分を採用しています。

Tracers S&P500トップ10インデックスの構成銘柄と比率

| 順位 | 銘柄名 | 構成比率 |

| 1 | アップル | 18.0 |

| 2 | マイクロソフト | 17.0 |

| 3 | エヌビディア | 15.0 |

| 4 | アマゾン ドットコム | 10.0 |

| 5 | アルファベット(C株) | 9.0 |

| 6 | メタ・プラットフォームズ | 8.0 |

| 7 | テスラ | 7.0 |

| 8 | バークシャー・ハサウェイ | 5.0 |

| 9 | ユナイテッドヘルス・グループ | 6.0 |

| 10 | JPモルガン・チェース | 3.0 |

| 合計 | 100 |

注:S&P500の時価総額順で選定されるため、構成銘柄が定期的に入れ替わります。

【一言まとめ】

均等加重のFANG+は多様な成長企業に、時価総額加重のトップ10は市場で最も成功している巨大企業に集中させている

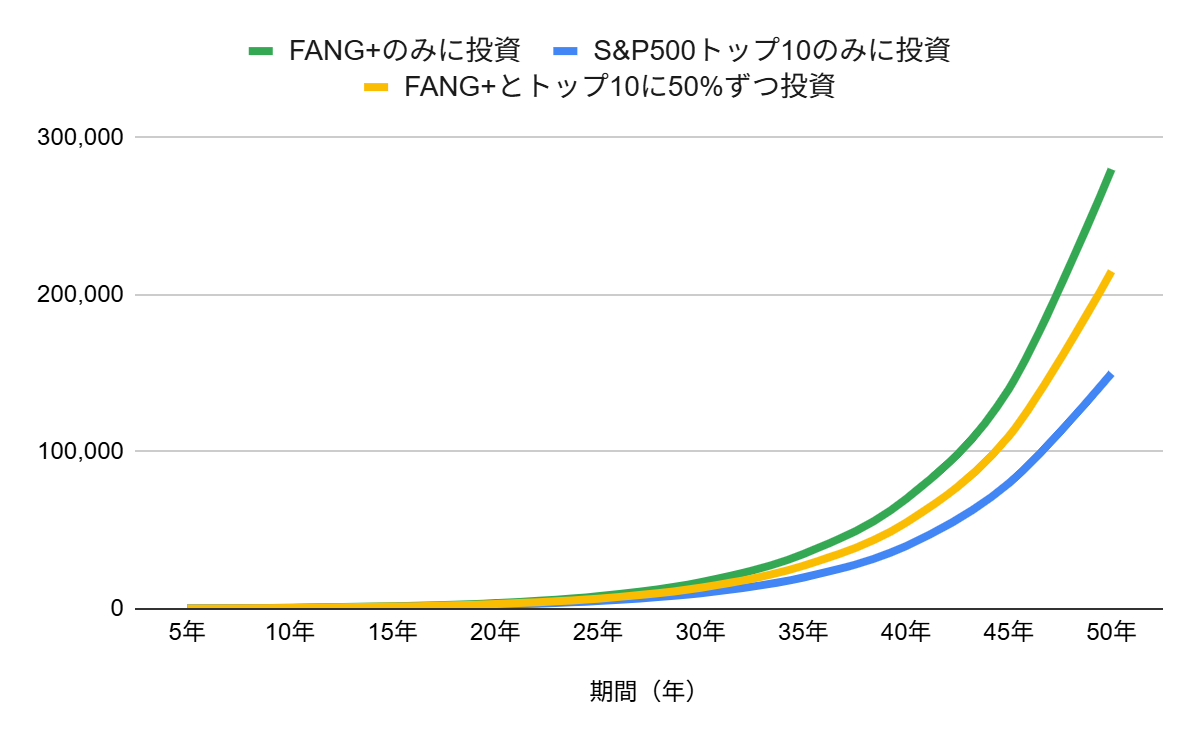

FANG+とTracers S&P500トップ10に投資した場合の成長率シミュレーション比較

「50年」という超長期で見た場合のシミュレーション結果を見てみましょう。

初期投資100万円、その後は毎月3万円の積立投資を続けた場合の想定データです。シミュレーションは、「FANG+のみ」「トップ10のみ」「両方に50%ずつ」の3パターンで実施します。ここでは、FANG+の年平均リターンを12%、トップ10の年平均リターンを10.5%と想定して計算しています。

50年間の積立投資シミュレーション結果(最終資産額・単位:万円)

| 経過年数 | FANG+のみに投資 | S&P500トップ10のみに投資 | FANG+とトップ10に50%ずつ投資 |

| 5年 | 230 | 215 | 223 |

| 10年 | 680 | 580 | 630 |

| 15年 | 1,650 | 1,250 | 1,450 |

| 20年 | 3,700 | 2,500 | 3,100 |

| 25年 | 8,000 | 5,000 | 6,500 |

| 30年 | 17,000 | 10,000 | 13,500 |

| 35年 | 35,000 | 20,000 | 27,500 |

| 40年 | 70,000 | 40,000 | 55,000 |

| 45年 | 140,000 | 80,000 | 110,000 |

| 50年 | 280,000 | 150,000 | 215,000 |

注:投資元本は1,900万円です。

【一言まとめ】

長期的な複利効果と高成長の恩恵を最大化したいならFANG+単体が優位ですが、リスクを分散させつつ高いリターンを狙うなら両方への分散投資も賢明な選択である

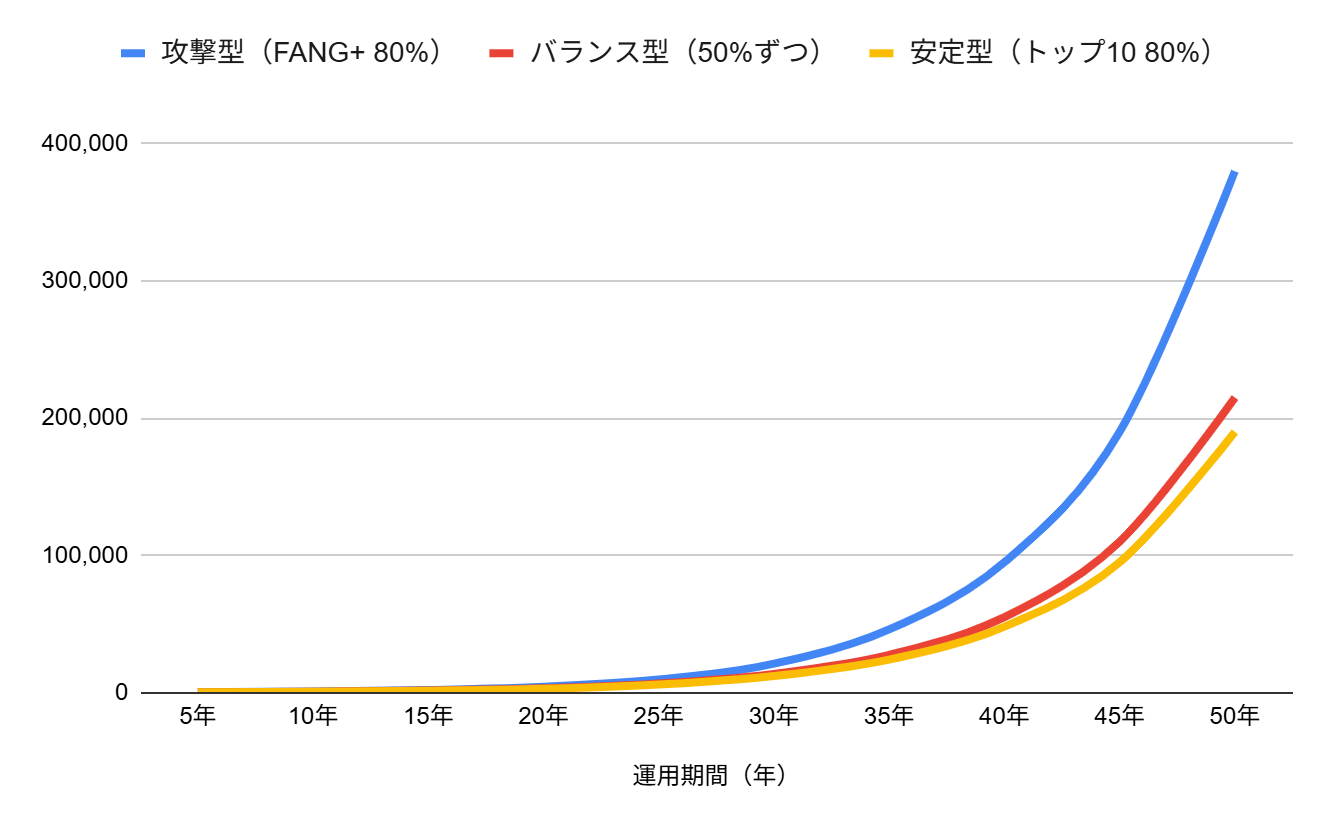

FANG+とTracers S&P500トップ10のおすすめの投資比率とそのシミュレーション

具体的にどのような比率で投資するのが最適なのでしょうか。

「ハイリターンを狙う攻撃型」「バランス重視型」「安定志向型」の3パターンでシミュレーションを行ってみます。先ほどのシミュレーション結果を元に、それぞれの比率での想定平均リターンから算出し、50年間のリターンを比較します。

- 攻撃型: FANG+ 80% / トップ10 20%(年平均リターン想定11.7%)

- バランス型: FANG+ 50% / トップ10 50%(年平均リターン想定11.25%)

- 安定型: FANG+ 20% / トップ10 80%(年平均リターン想定10.8%)

投資比率別50年間の積立投資シミュレーション結果(最終資産額・単位:万円)

| 経過年数 | 攻撃型(FANG+ 80%) | バランス型(50%ずつ) | 安定型(トップ10 80%) |

| 5年 | 235 | 223 | 218 |

| 10年 | 710 | 630 | 590 |

| 15年 | 1,800 | 1,450 | 1,300 |

| 20年 | 4,200 | 3,100 | 2,700 |

| 25年 | 9,500 | 6,500 | 5,800 |

| 30年 | 21,000 | 13,500 | 12,000 |

| 35年 | 46,000 | 27,500 | 24,000 |

| 40年 | 95,000 | 55,000 | 48,000 |

| 45年 | 190,000 | 110,000 | 95,000 |

| 50年 | 380,000 | 215,000 | 190,000 |

【一言まとめ】

攻撃型は最終資産額の最大化が見込めますが、リターンとリスクのバランスを考えると、50%ずつ投資するバランス型が多くの投資家にとって現実的で魅力的な選択肢

FANG+とTracers S&P500トップ10の配当比較

この2つのファンドは、どちらも配当金(分配金)を自動で再投資する方針を取っているため、投資家への定期的な現金分配はありません。これは、長期的な複利効果を最大限に生かす、非常に合理的な運用方法です。そのため、配当タイミングや直近の配当額といったデータは、基本的に投資判断で考慮する必要はありません。

iFreeNEXT FANG+とTracers S&P500トップ10の分配状況

| 月 | FANG+ 分配金(1万口あたり・円) | S&P500トップ10 分配金(1万口あたり・円) |

| 1月 | 0 | 0 |

| 2月 | 0 | 0 |

| 3月 | 0 | 0 |

| 4月 | 0 | 0 |

| 5月 | 0 | 0 |

| 6月 | 0 | 0 |

| 7月 | 0 | 0 |

| 8月 | 0 | 0 |

| 9月 | 0 | 0 |

| 10月 | 0 | 0 |

| 11月 | 0 | 0 |

| 12月 | 0 | 0 |

【一言まとめ】

両ファンドとも分配金は原則ゼロで自動再投資されるため、分配金を生活費に充てたいインカムゲイン目的ではなく、資産の最大化を目指す長期投資家にとって最適

FANG+とTracers S&P500トップ10、おすすめは?

どちらにも明確なメリットとデメリットがあり、ご自身の「投資目標」と「リスク許容度」に合わせて選ぶことが何よりも大切です。

FANG+とS&P500トップ10のおすすめ比較表

| 観点 | iFreeNEXT FANG+インデックス | Tracers S&P500トップ10インデックス | どちらがおすすめか |

| リターン追求度 | 高(集中投資によるリターン最大化) | 中~高(S&P500優位性による安定高リターン) | リターン最優先ならFANG+ |

| リスク許容度 | 高(ボラティリティ大、集中リスク大) | 中(FANG+よりは安定) | リスクを抑えたいならトップ10 |

| コスト(信託報酬) | 高(0.7755%程度) | 超低(0.1155%程度) | コスト重視ならトップ10 |

| 構成銘柄の多様性 | 低(均等加重で個別株リスク分散) | 低(時価総額加重で特定銘柄に偏重) | 引き分け |

| 投資経験 | 慣れた上級者(値動きに慣れている人) | 初心者~中級者(コストが安く試しやすい) | 初心者でも手を出しやすいのはトップ10 |

【一言まとめ】

FANG+はリターンを最優先する投資家向けであり、Tracers S&P500トップ10はコスト効率と適度な分散性を重視しつつも高成長を狙いたい投資家向け

FAQ(よくある質問)

- QiFreeNEXT FANG+とTracers S&P500トップ10は両方買ってもいいの?

- A

全く問題ありません。 むしろ、両方に分散投資することで、FANG+の「集中によるハイリターン」と、Tracers S&P500トップ10の「S&P500上位という安定性」のハイブリッド効果を得ることができ、リスクを適度に抑えつつ高いリターンを狙うバランスの取れた戦略になります。

- Qどちらのファンドも同じような巨大テック企業ばかりで、分散効果は薄いのでは?

- A

その通りです。 どちらもIT・ハイテク系に大きく偏っているため、伝統的な「セクター分散」という観点では分散効果は薄いです。ただし、選定基準が異なる(FANG+は成長性、トップ10は時価総額)ため、値動きには微妙な差が生じ、それがリスク軽減につながる可能性はあります。

- Q信託報酬が低いTracers S&P500トップ10を選ぶべきでしょうか?

- A

長期投資においてはコストは非常に重要ですが、リターンとのバランスが大切です。 確かにTracers S&P500トップ10のコストは魅力ですが、もしFANG+がコスト差を上回るリターンを継続して出せるなら、リターンを取るべきです。ご自身の投資期間と許容できるリスクで判断しましょう。

- QNISA(新NISA)で投資する場合、どちらが適していますか?

- A

どちらも新NISAの成長投資枠で投資可能です。 非課税のメリットを最大限に生かすには、リターンが最も期待できるFANG+が有力な選択肢となります。ただし、その分、大きな値下がりリスクも非課税枠内で受け入れる覚悟が必要です。

- Q投資を始めるベストなタイミングはいつですか?

- A

「思い立ったが吉日」です。 特に長期の積立投資であれば、いつ始めても最終的なリターンに大きな差は出にくいというデータが多くあります。時間分散を効かせながら、すぐに少額からでも積立を開始することが、最も確実な成功への一歩です。

まとめ

- リターン: FANG+の方が過去の想定シミュレーションでは高いリターンを記録しましたが、その分リスクも大きいです。

- コスト: Tracers S&P500トップ10が信託報酬で圧倒的に優位です。

- 構成: どちらも巨大テック企業が中心ですが、FANG+は均等加重、トップ10は時価総額加重という違いがあります。

最終的な判断は、「リスク許容度」と「投資目標」に依存します。攻撃的な姿勢で資産の最大化を目指すならFANG+、コストを抑えつつも安定した高成長を狙うならTracers S&P500トップ10、そして両者のメリットを享受したいなら50%ずつの分散投資を検討してみてください。

投資歴は数十年。焦らずにのんびりゆったり資産形成中。インデックス投資をメインで運用し、個別株やFANG+指数へコアサテライトで投資をしています。