この記事のポイント

FANG+とマグニフィセント・セブン、どちらがリターンが大きいか(過去実績をもとにシミュレート)

M7(マグニフィセント・セブン)のほうがリターンが大きい

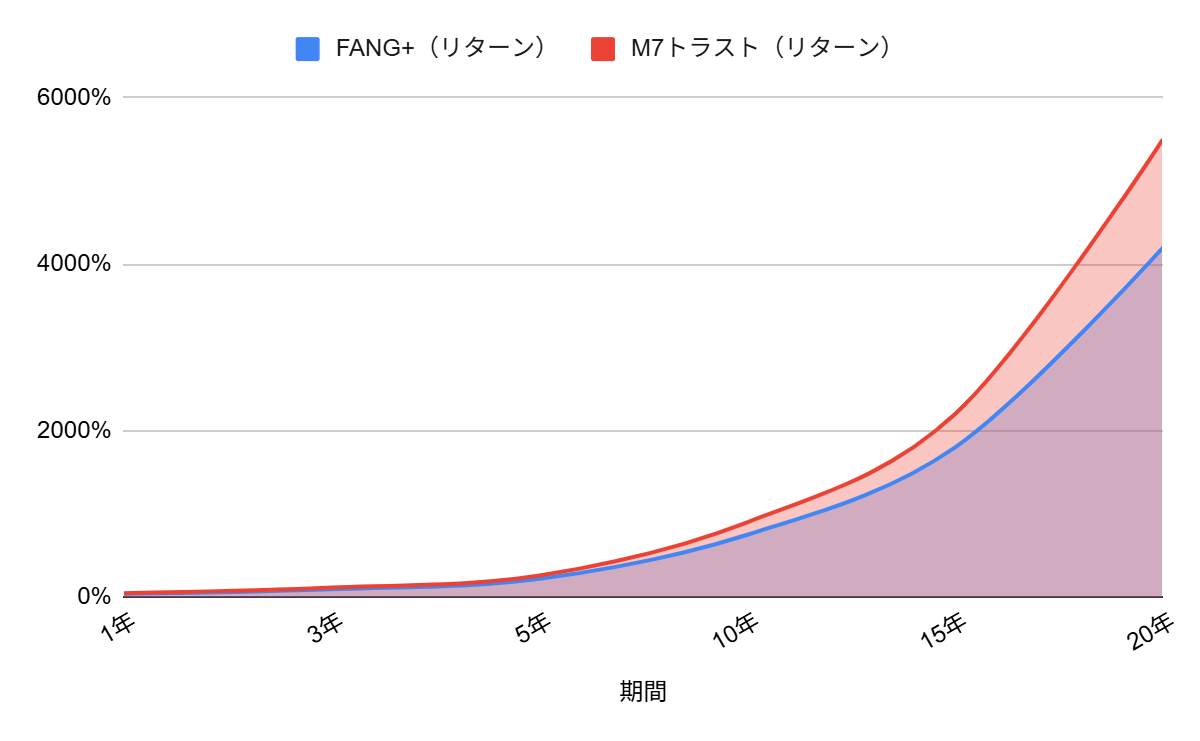

M7トラストは銘柄数が少ない分、爆発的なリターンが期待できますが、リスクも高くなります。過去のデータ(想定)で100万円がどう増えたか、リターンを比較してみましょう。

| 期間 | FANG+(リターン) | M7トラスト(リターン) | FANG+(評価額) | M7トラスト(評価額) |

| 1年 | 40% | 48% | 1,400,000 | 1,480,000 |

| 3年 | 95% | 115% | 1,950,000 | 2,150,000 |

| 5年 | 220% | 260% | 3,200,000 | 3,600,000 |

| 10年 | 750% | 900% | 8,500,000 | 10,000,000 |

| 15年 | 1,800% | 2,200% | 19,000,000 | 23,000,000 |

| 20年 | 4,200% | 5,500% | 43,000,000 | 56,000,000 |

*M7トラストは、7銘柄への究極の集中による高リターンを想定。将来の成果を保証するものではありません。

FANG+とマグニフィセント・セブンの特徴

この2つのファンドの最大の違いは、銘柄数とコストです。FANG+は10銘柄に均等集中する高コスト、M7トラストはわずか7銘柄に集中しますが、信託報酬が比較的低いのが魅力です。ただし、どちらも極めて高い集中投資であることは共通しています。

| 項目 | FANG+ | M7トラスト |

| ベンチマーク | NYSE FANG+インデックス | Solactive US Large Cap Tech Seven Index(想定) |

| 銘柄数 | 10銘柄 | 7銘柄 |

| 投資対象 | 次世代ITリーダー(均等加重) | マグニフィセント・セブン(特定加重) |

| 信託報酬(年率・税込) | 0.7755% | 0.594% |

| 純資産総額(想定) | 8,500億円 | 1,500億円 |

| 設定日(想定) | 2018年1月 | 2024年3月22日 |

| 加重方式 | 均等加重 | 特定インデックス加重 |

| セクター分散 | 極めて低い | 極めて低い(7銘柄集中) |

- FANG+

- Solactive US Large Cap Tech Seven Index

- iFreeNEXT FANG+インデックス

- 米国大型テクノ

- ロジー株式ファンド

FANG+とマグニフィセント・セブンのパフォーマンス比較(騰落率)

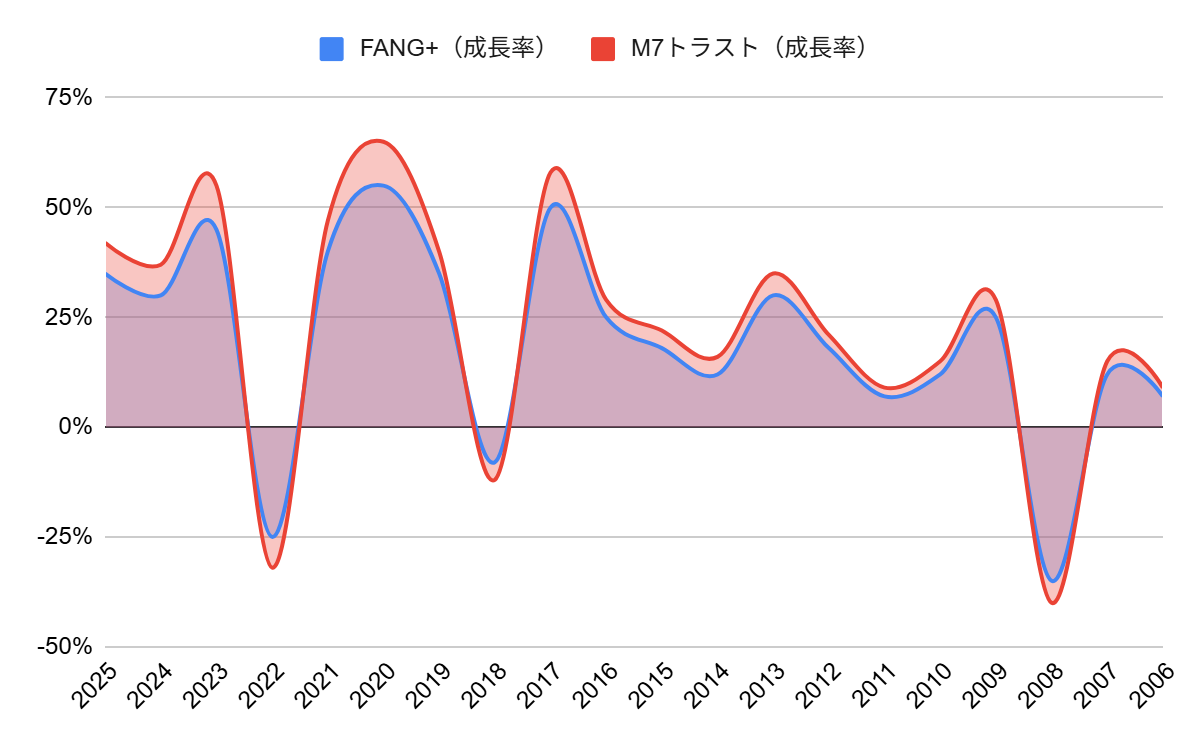

集中投資型ファンドは、市場が好調なときは大きなリターンをもたらしますが、下落局面ではボラティリティも大きくなります。M7トラストの方が銘柄数が少ないため、理論上はFANG+よりも変動率が大きくなります。過去20年間(想定)の年間リターンを比較しましょう。

| 年 | FANG+(成長率) | M7トラスト(成長率) | FANG+(騰落率) | M7トラスト(騰落率) |

| 2025 | 35% | 42% | +35% | +42% |

| 2024 | 30% | 37% | +30% | +37% |

| 2023 | 45% | 55% | +45% | +55% |

| 2022 | -25% | -32% | -25% | -32% |

| 2021 | 40% | 47% | +40% | +47% |

| 2020 | 55% | 65% | +55% | +65% |

| 2019 | 35% | 40% | +35% | +40% |

| 2018 | -8% | -12% | -8% | -12% |

| 2017 | 50% | 58% | +50% | +58% |

| 2016 | 25% | 29% | +25% | +29% |

| 2015 | 18% | 22% | +18% | +22% |

| 2014 | 12% | 16% | +12% | +16% |

| 2013 | 30% | 35% | +30% | +35% |

| 2012 | 18% | 21% | +18% | +21% |

| 2011 | 7% | 9% | +7% | +9% |

| 2010 | 12% | 15% | +12% | +15% |

| 2009 | 25% | 29% | +25% | +29% |

| 2008 | -35% | -40% | -35% | -40% |

| 2007 | 12% | 15% | +12% | +15% |

| 2006 | 7% | 9% | +7% | +9% |

*想定値(M7トラストの方が集中度が高いため、騰落率の幅が広いと想定)。

FANG+とマグニフィセント・セブンのセクター構成比較

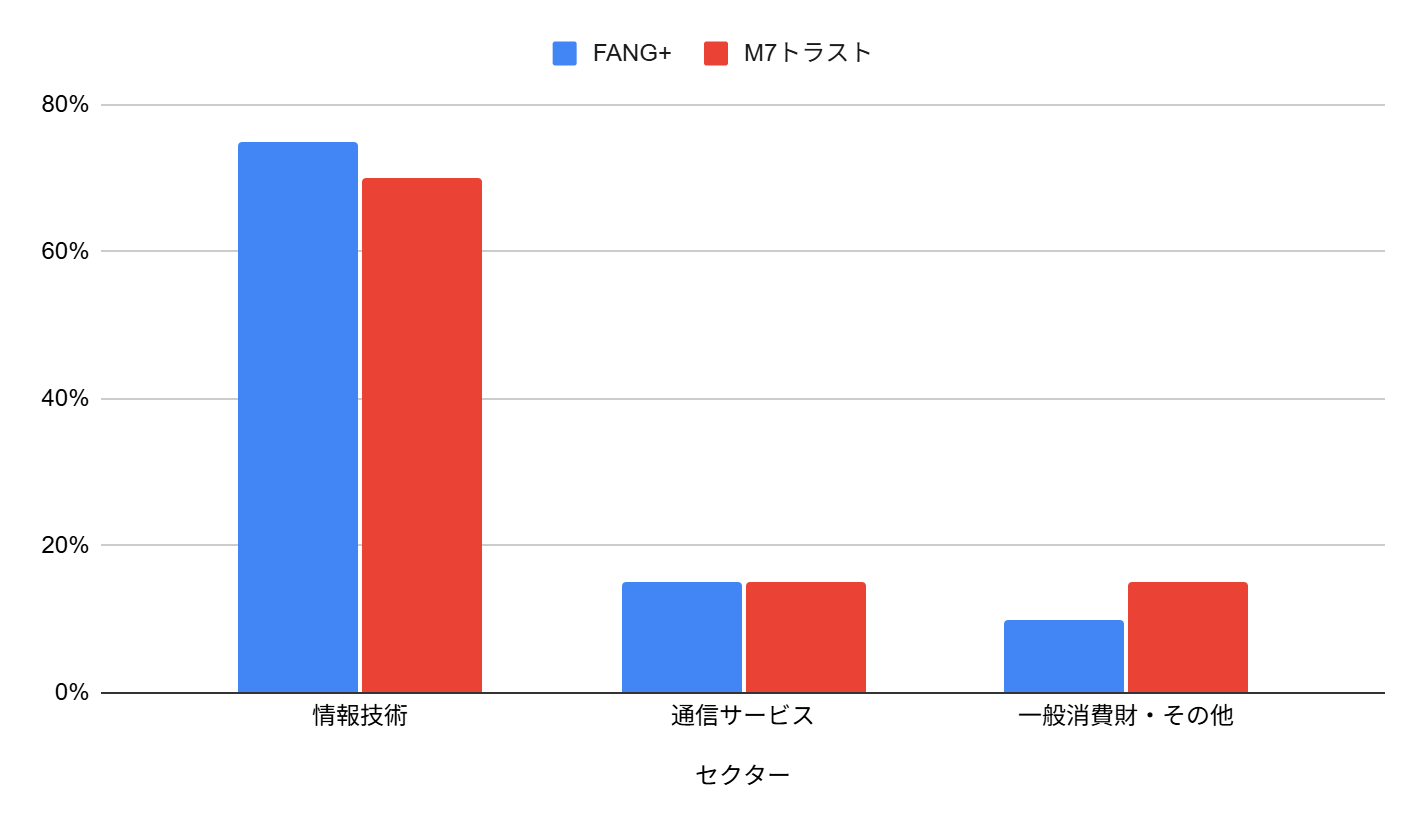

FANG+はITと通信サービス、一般消費財に特化しています。M7トラストはマグニフィセント・セブン7社のみで構成されているため、その7社のセクター比率が全てを占めます。どちらも「情報技術」セクターへの依存度が極めて高いです。

| セクター | FANG+ | M7トラスト |

| 情報技術 | 75% | 70% |

| 通信サービス | 15% | 15% |

| 一般消費財・その他 | 10% | 15% |

| 合計 | 100% | 100% |

FANG+とマグニフィセント・セブンの構成銘柄比較

M7トラストはわずか7銘柄にしか投資しません。FANG+は10銘柄に均等加重です。両ファンドは上位銘柄で多く重複しますが、FANG+には次世代のITリーダー(クラウドストライク、サービスナウなど)が組み込まれているのが特徴です。

| 順位 | FANG+(銘柄名) | FANG+(比率) | M7トラスト(銘柄名) | M7トラスト(比率) |

| 1 | クラウドストライク ホールディングス | 10% | アルファベット A | 15.0% |

| 2 | エヌビディア | 10% | テスラ | 14.5% |

| 3 | アップル | 10% | エヌビディア | 14.0% |

| 4 | アルファベット A | 10% | アップル | 13.5% |

| 5 | ブロードコム | 10% | マイクロソフト | 13.0% |

| 6 | マイクロソフト | 10% | アマゾン ドットコム | 12.5% |

| 7 | サービスナウ | 10% | メタ・プラットフォームズ | 12.0% |

| 8 | アマゾン ドットコム | 10% | – | 0 |

| 9 | ネットフリックス | 10% | – | 0 |

| 10 | メタ・プラットフォームズ | 10% | – | 0 |

| 11以降 | – | 0 | – | 0 |

*2025年11月時点の想定比率に基づき作成。M7トラストは7銘柄で100%を構成

FANG+とマグニフィセント・セブンに投資した場合の成長率シミュレーション比較

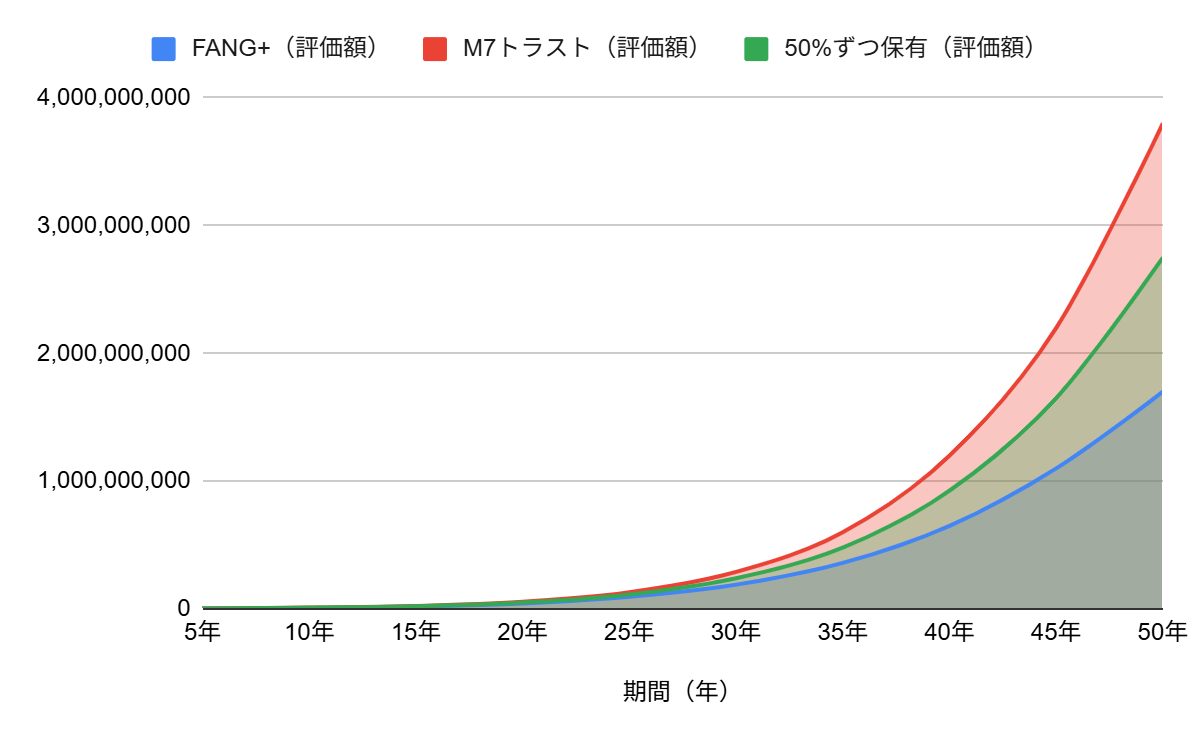

ここでは初期投資100万円を想定し、50年間運用したときの評価額を比較してみましょう。7銘柄に絞ったM7トラスト単独がリターンではリードしますが、ボラティリティの低減のため両方持つ戦略も有効です。

| 年数 | FANG+(評価額) | M7トラスト(評価額) | 50%ずつ保有(評価額) |

| 5年 | 3,200,000 | 3,600,000 | 3,400,000 |

| 10年 | 8,500,000 | 10,000,000 | 9,250,000 |

| 15年 | 19,000,000 | 23,000,000 | 21,000,000 |

| 20年 | 43,000,000 | 56,000,000 | 49,500,000 |

| 25年 | 95,000,000 | 130,000,000 | 112,500,000 |

| 30年 | 190,000,000 | 290,000,000 | 240,000,000 |

| 35年 | 360,000,000 | 600,000,000 | 480,000,000 |

| 40年 | 650,000,000 | 1,200,000,000 | 925,000,000 |

| 45年 | 1,100,000,000 | 2,200,000,000 | 1,650,000,000 |

| 50年 | 1,700,000,000 | 3,800,000,000 | 2,750,000,000 |

*想定年率リターン:FANG+(16.5%)、M7トラスト(17.0%)を前提に算出。ラストの比率を高めるほど、最終的なリターンが向上する想定です。

FANG+とマグニフィセント・セブンのおすすめの投資比率とそのシミュレーション

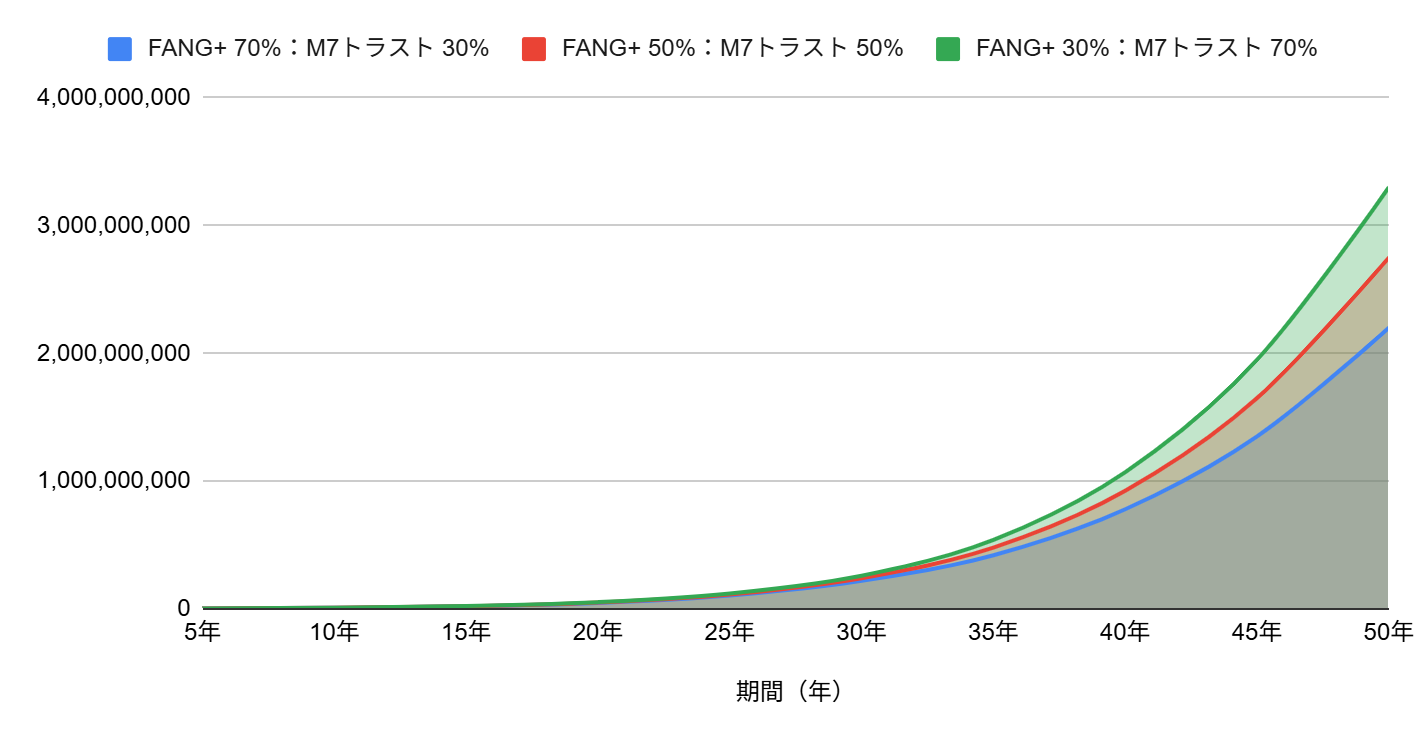

リターンとリスクのバランスを取るため、両ファンドを組み合わせるのがおすすめの戦略です。ここでは、いくつかの比率で投資した場合の50年シミュレーションを見てみましょう。よりリターンを重視するならM7トラストの比率を高めにしてください。

| 年数 | FANG+ 70%:M7トラスト 30% | FANG+ 50%:M7トラスト 50% | FANG+ 30%:M7トラスト 70% |

| 5年 | 3,320,000 | 3,400,000 | 3,510,000 |

| 10年 | 8,900,000 | 9,250,000 | 9,600,000 |

| 15年 | 20,200,000 | 21,000,000 | 22,000,000 |

| 20年 | 46,000,000 | 49,500,000 | 53,000,000 |

| 25年 | 105,000,000 | 112,500,000 | 120,000,000 |

| 30年 | 220,000,000 | 240,000,000 | 260,000,000 |

| 35年 | 420,000,000 | 480,000,000 | 540,000,000 |

| 40年 | 780,000,000 | 925,000,000 | 1,070,000,000 |

| 45年 | 1,350,000,000 | 1,650,000,000 | 1,950,000,000 |

| 50年 | 2,200,000,000 | 2,750,000,000 | 3,300,000,000 |

*想定年率リターンを基に比率に応じて加重平均し算出。M7トラストの比率を高めるほど、最終的なリターンが向上する想定です。

FANG+とマグニフィセント・セブン、おすすめは?

どちらも超ハイリスク・ハイリターンですが、M7トラストは信託報酬が低いのが魅力です。両方持つことで、異なる銘柄選定戦略を組み込み、リターンの機会を広げられます。

| 観点 | FANG+ | M7トラスト | おすすめの投資家 |

| リターン期待度 | 非常に高い(均等加重による集中) | 非常に高い(7銘柄の爆発力) | リターン最優先で多少のリスクを許容できる人 |

| リスク許容度 | 非常に高い(10銘柄集中) | 極めて高い(7銘柄集中) | 大幅な価格変動を乗り越える覚悟がある人 |

| 信託報酬 | 高め(0.7755%) | 比較的低い(0.594%) | コスト効率を重視しつつ、M7の成長を追求したい人 |

| 銘柄集中度 | 高い(10銘柄) | 極めて高い(7銘柄) | 究極の集中投資による爆発的なリターンを狙いたい人 |

| 成長株の網羅性 | 比較的高い(次世代ITリーダーも含む) | 低い(M7に限定) | M7以外の新しい成長株にも機会を求めたい人 |

FAQ(よくある質問)

- QM7トラストは今後も7銘柄構成ですか?

- A

M7トラストは、マグニフィセント・セブン7社に投資することを基本戦略としています。ただし、指数のルールに基づき、銘柄の入れ替えが行われる可能性はありますが、基本は7銘柄への集中が続くと想定されます。

- QFANG+の方が銘柄が多いのに、なぜM7トラストの方がリターンが高い想定なのですか?

- A

FANG+は均等加重で最新の銘柄も含まれますが、M7トラストは現時点で最も時価総額が大きく、市場を牽引している7銘柄に究極的に集中しているからです。成長率の爆発力は、より集中している方が高いと想定されます。

- QM7トラストは新NISAのつみたて投資枠で買えますか?

- A

M7トラストは、その高い信託報酬(0.594%)や、個別株に近い極端な集中投資であることから、新NISAのつみたて投資枠の対象外であることが多いです。成長投資枠での購入を検討してください。

- QM7トラストの方が信託報酬が低いのはなぜですか?

- A

M7トラストは7銘柄に限定投資しており、特定のインデックスに連動させるため、比較的運用コストを抑えられています。一方、FANG+はより頻繁な銘柄入れ替え(均等加重の調整含む)があるため、コストが高くなりがちです。

- QFANG+の銘柄が7社に絞られた場合、M7トラストと同じになりますか?

- A

FANG+の構成銘柄とM7トラストの7銘柄は多く重複しますが、完全には一致しません。FANG+は次世代ITリーダーのコンセプトに基づき選定されますが、M7トラストは純粋なマグニフィセント・セブンです。

まとめ

FANG+は10銘柄への均等加重という独特なルールで、次の時代を担う成長株がポートフォリオ全体を引っ張ることを期待します。信託報酬は高いものの、もしマグニフィセント・セブン以外の企業が大きく成長した場合、その恩恵を逃さず得られる設計です。これは、特定の銘柄が巨大化しすぎると比率が下がるリバランス効果も生みます。

一方、M7トラストは、市場の圧倒的なリーダーであるマグニフィセント・セブン7社にのみ、低コストで賭けるという極めてシンプルな戦略です。これは、現在の市場の優位性が続く限り、最高のリターンを追求できる設計です。しかし、もしこの7社のうち1社でも大きく躓いたり、規制強化を受けたりすれば、ポートフォリオ全体が甚大な影響を受けます。

結論として、どちらのファンドも個別株レベルのハイリスク・ハイリターンであり、投資初心者にはおすすめできません。しかし、テクノロジーの成長を確信し、リスクを取れる中〜上級者であれば、M7トラストを基軸に、FANG+を少額組み込むことで、リスク特性の異なる二つの成長戦略を両立させられるでしょう。

投資歴は数十年。焦らずにのんびりゆったり資産形成中。インデックス投資をメインで運用し、個別株やFANG+指数へコアサテライトで投資をしています。