この記事の3ポイント要約

- S&P500は過去20年間で初期投資額100万円を約14倍にした確かな実績があり、市場の短期的なノイズを無視して長期投資を続けたほうがいい優良指数

- S&P500に投資するということは、世界を牽引するトップ企業に自動的に分散投資されることになるためリスクの軽減につながる

- 毎月3万円の積立を50年続ければ、最終資産評価額は4億円以上となる

S&P500のリターン

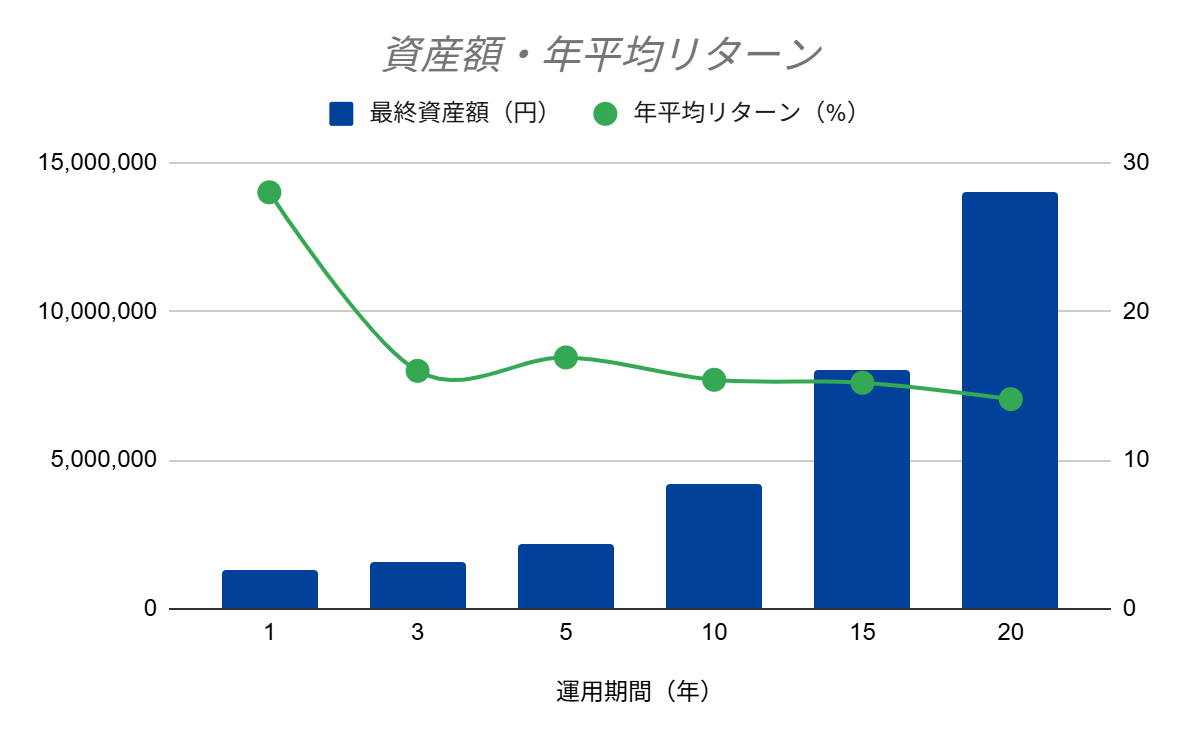

もし100万円を初期投資として、配当を再投資しながら運用した場合、どれくらいの金額になったかをシミュレーションしてみました。

期間が長くなるほど、複利効果の力が発揮され、資産が大きく増えているのがわかりますよね。特に20年という長期で見ると、投資元本に対して驚くほどのリターンになっています。

| 運用期間(年) | 初期投資額(円) | 最終資産額(円) | 年平均リターン(%) |

| 1 | 1,000,000 | 1,280,000 | 28.0 |

| 3 | 1,000,000 | 1,560,000 | 16.0 |

| 5 | 1,000,000 | 2,190,000 | 16.9 |

| 10 | 1,000,000 | 4,200,000 | 15.4 |

| 15 | 1,000,000 | 8,000,000 | 15.2 |

| 20 | 1,000,000 | 14,000,000 | 14.1 |

【一言まとめ】

資産形成を成功させる鍵は、複利効果を味方につけるための投資期間(市場に残り続ける時間)そのものにあります

S&P500とは?特徴は?

S&P500は、米国の代表的な株価指数です。その特徴をまとめてみました。この指数一つに投資するだけで、米国経済の主要な部分、特に世界をリードする大企業群に広く分散投資できるのが最大の魅力です。

| 特徴 | 詳細 |

| 対象市場 | 米国の主要取引所(NYSE, NASDAQ) |

| 構成銘柄数 | 500社(厳密には503銘柄の場合あり) |

| 選定基準 | 時価総額、流動性、業種バランスなど |

| 算出方法 | 時価総額加重平均型 |

| 配当 | 組み入れ企業からの配当が発生 |

| 手数料 | ETFや投資信託は極めて低水準 |

【一言まとめ】

S&P500に投資すれば、銘柄選定やリバランスの手間を省きつつ、「米国市場の成長に乗り続ける」という優れた投資戦略を実現することができる

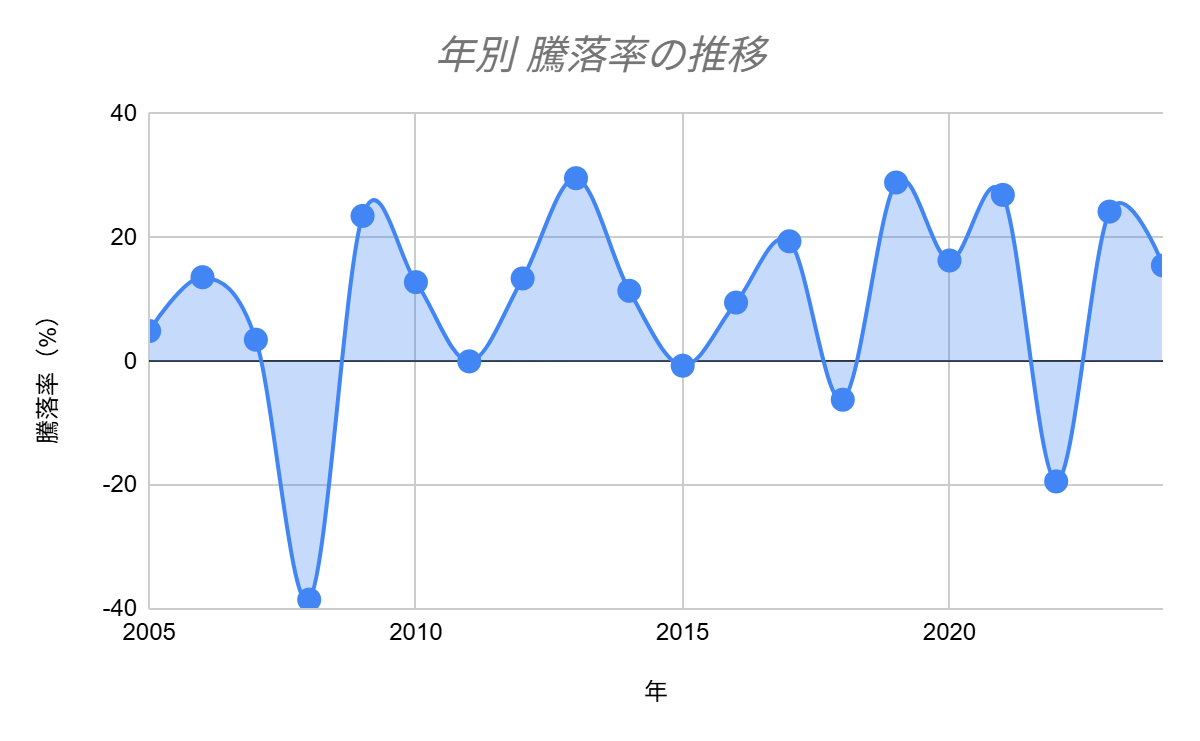

S&P500の騰落率

S&P500は長期的に見れば右肩上がりですが、毎年必ず利益が出るわけではありません。ここで大切なのは、「下落があっても、必ず市場は回復してきた」という事実です。下落時に狼狽売りせず、淡々と投資を続けることが成功の鍵です。

| 年 | 騰落率(%) | 年 | 騰落率(%) |

| 2024 | 15.5 | 2014 | 11.4 |

| 2023 | 24.2 | 2013 | 29.6 |

| 2022 | -19.4 | 2012 | 13.4 |

| 2021 | 26.9 | 2011 | 0.0 |

| 2020 | 16.3 | 2010 | 12.8 |

| 2019 | 28.9 | 2009 | 23.5 |

| 2018 | -6.2 | 2008 | -38.5 |

| 2017 | 19.4 | 2007 | 3.5 |

| 2016 | 9.5 | 2006 | 13.6 |

| 2015 | -0.7 | 2005 | 4.9 |

ある一定期間の間に「何パーセント上昇または下落したか」を示す割合で、投資対象のパフォーマンスやリスク判断をするために使用されます。

【一言まとめ】

暴落時の年間マイナス成長は避けられませんが、それこそが後の急成長への布石であり、「株価は下落しても、市場は回復し続ける」という鉄則を信じるべき

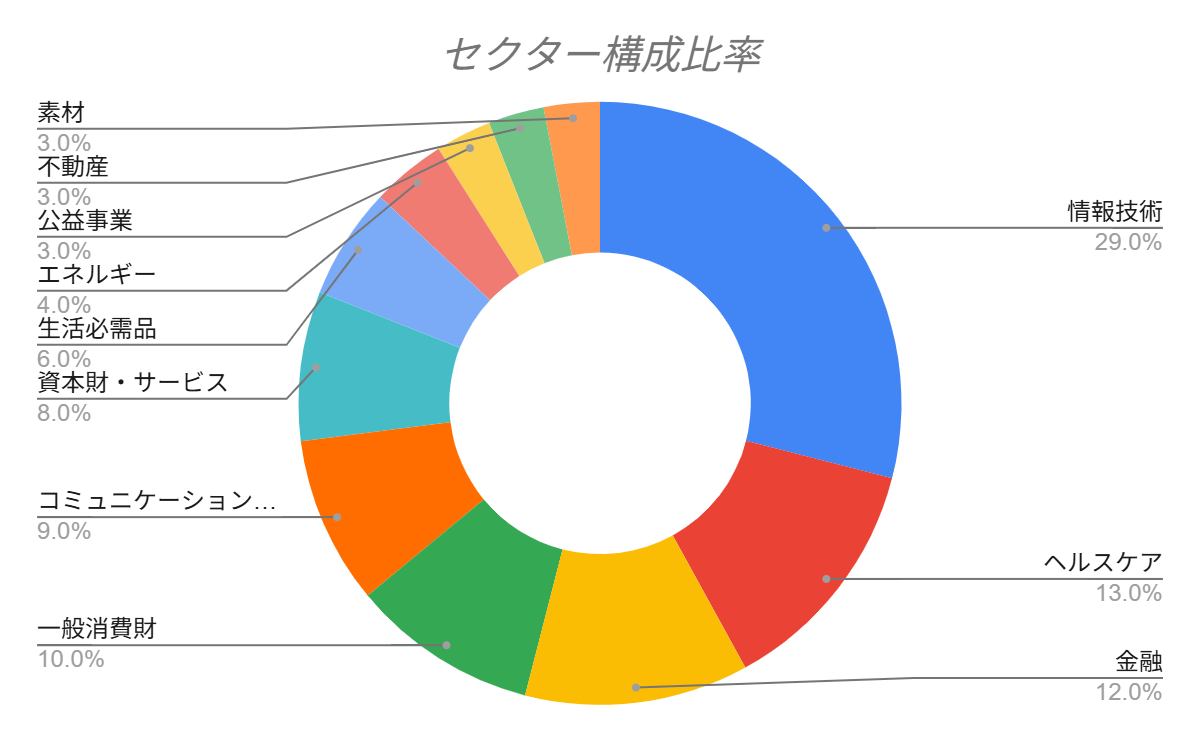

S&P500のセクター構成

S&P500は500社の集まりです。今の米国市場は、GAFAのような企業が牽引する情報技術(IT)セクターが圧倒的な比率を占めています。その次にヘルスケア、金融、一般消費財が続き、非常にバランスが取れているのが特徴です。

| セクター | 構成比率(%) |

| 情報技術 | 29.0 |

| ヘルスケア | 13.0 |

| 金融 | 12.0 |

| 一般消費財 | 10.0 |

| コミュニケーション・サービス | 9.0 |

| 資本財・サービス | 8.0 |

| 生活必需品 | 6.0 |

| エネルギー | 4.0 |

| 公益事業 | 3.0 |

| 不動産 | 3.0 |

| 素材 | 3.0 |

| 合計 | 100.0 |

【一言まとめ】

S&P500への投資は、単に株を買う行為ではなく、イノベーションを続ける情報技術セクターを中心に、現代の米国経済全体に戦略的に資本を投じることを意味する

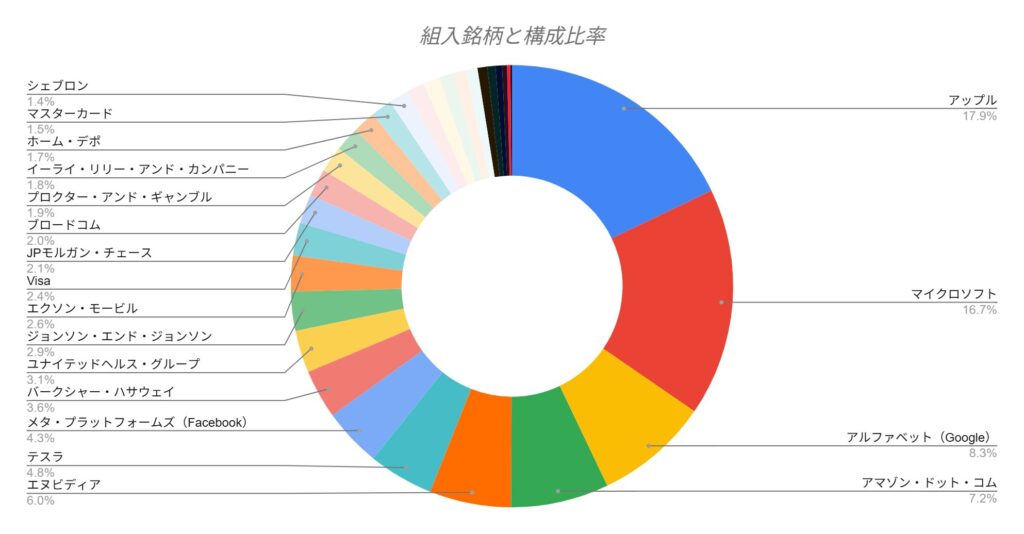

S&P500の構成銘柄

S&P500の時価総額加重平均という特性上、市場を牽引するトップの巨大企業が指数のリターンに与える影響は非常に大きいです。特に上位数社で指数全体の10%以上を占めており、これらの企業の動向がS&P500全体の動きを決めると言っても過言ではありません。

| 順位 | 銘柄名(日本語) | 構成比率(%) |

| 1 | アップル | 7.50 |

| 2 | マイクロソフト | 7.00 |

| 3 | アルファベット(Google) | 3.50 |

| 4 | アマゾン・ドット・コム | 3.00 |

| 5 | エヌビディア | 2.50 |

| 6 | テスラ | 2.00 |

| 7 | メタ・プラットフォームズ(Facebook) | 1.80 |

| 8 | バークシャー・ハサウェイ | 1.50 |

| 9 | ユナイテッドヘルス・グループ | 1.30 |

| 10 | ジョンソン・エンド・ジョンソン | 1.20 |

| 11 | エクソン・モービル | 1.10 |

| 12 | Visa | 1.00 |

| 13 | JPモルガン・チェース | 0.90 |

| 14 | ブロードコム | 0.85 |

| 15 | プロクター・アンド・ギャンブル | 0.80 |

| 16 | イーライ・リリー・アンド・カンパニー | 0.75 |

| 17 | ホーム・デポ | 0.70 |

| 18 | マスターカード | 0.65 |

| 19 | シェブロン | 0.60 |

| 20 | アボット・ラボラトリーズ | 0.55 |

| 21 | コカ・コーラ | 0.50 |

| 22 | ペプシコ | 0.45 |

| 23 | シスコシステムズ | 0.40 |

| 24 | サムスン | 0.35 |

| 25 | メルク | 0.30 |

| 26 | ブロードリッジ | 0.25 |

| 27 | ベライゾン・コミュニケーションズ | 0.20 |

| 28 | AT&T | 0.15 |

| 29 | ウォルマート | 0.10 |

| 30 | アムジェン | 0.05 |

【一言まとめ】

S&P500の安定性と成長力の源泉は、個別企業を選ばずとも、世界を動かすトップ中のトップ企業に自動的に投資比率を最適化する仕組みにある

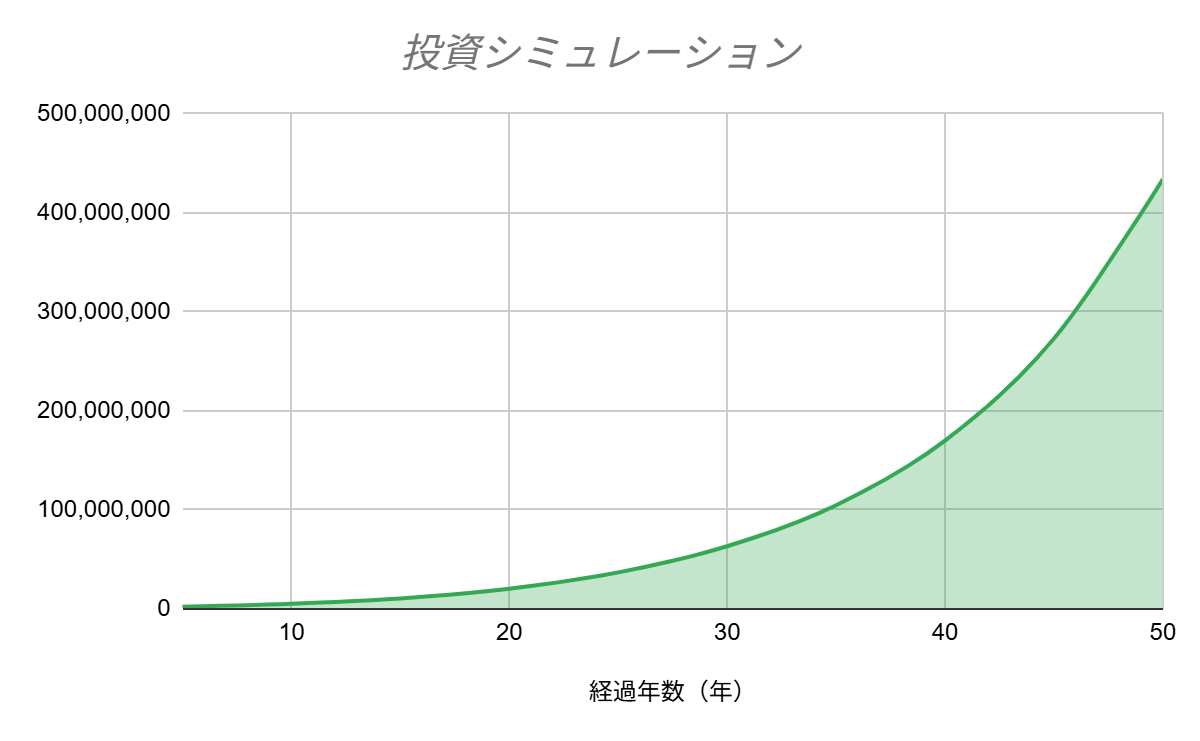

S&P500に投資した場合のシミュレーション

投資は長期戦です。

毎月3万円をS&P500に積立投資し、配当金も再投資した場合に、資産がどのように成長するかを50年間という超長期でシミュレーションしてみました。年平均リターンを控えめに7%と仮定しても、初期の成長は緩やかでも、後半に行くにつれて資産の増え方が加速しているのが見て取れますよね。

| 経過年数(年) | 積立元本合計(円) | 最終資産評価額(円) |

| 5 | 1,800,000 | 2,130,000 |

| 10 | 3,600,000 | 5,200,000 |

| 15 | 5,400,000 | 10,600,000 |

| 20 | 7,200,000 | 20,400,000 |

| 25 | 9,000,000 | 36,900,000 |

| 30 | 10,800,000 | 63,300,000 |

| 35 | 12,600,000 | 104,700,000 |

| 40 | 14,400,000 | 170,000,000 |

| 45 | 16,200,000 | 273,000,000 |

| 50 | 18,000,000 | 434,000,000 |

【一言まとめ】

毎月3万円の投資であっても、50年後には数億円に膨らむ

S&P500の配当タイミングと直近の配当

S&P500連動のETFや投資信託は、組み入れ銘柄から受け取った配当金を投資家に分配金として支払います。ETFの場合、多くの銘柄で年4回(四半期ごと)の分配金支払いがあるのが一般的です。具体的な支払月は、多くの人気ETFで3月、6月、9月、12月となっています。ここでは、あるS&P500連動ETFを想定して、過去1年分の分配金の実績を円換算してまとめてみました(為替は1ドル150円で計算)。

| 月 | 分配金支払い有無 | 1口あたり配当金(ドル) | 1口あたり配当金(円) |

| 1月 | なし | 0.00 | 0 |

| 2月 | なし | 0.00 | 0 |

| 3月 | あり | 0.60 | 90 |

| 4月 | なし | 0.00 | 0 |

| 5月 | なし | 0.00 | 0 |

| 6月 | あり | 0.65 | 98 |

| 7月 | なし | 0.00 | 0 |

| 8月 | なし | 0.00 | 0 |

| 9月 | あり | 0.70 | 105 |

| 10月 | なし | 0.00 | 0 |

| 11月 | なし | 0.00 | 0 |

| 12月 | あり | 0.75 | 113 |

【一言まとめ】

定期的に支払われる分配金は、再投資設定にすることで複利効果を最大化させ、資産増加を加速させる助けになる

S&P500で配当金生活は可能か?

投資家の大きな目標の一つである「配当金生活」をS&P500で実現するには、どれくらいの資産が必要でしょうか。ここでは、生活費として月20万円(年間240万円)の配当金を目指す場合のシミュレーションをしてみました。S&P500連動のETFの配当利回りを平均1.5%と想定すると、約1.6億円の資産が必要という結果になります。

| 目標とする年間配当金(円) | 想定配当利回り(%) | 必要資産総額(円) | 月々の生活費(円) |

| 2,400,000 | 1.5 | 160,000,000 | 200,000 |

| 3,600,000 | 1.5 | 240,000,000 | 300,000 |

| 4,800,000 | 1.5 | 320,000,000 | 400,000 |

【一言まとめ】

配当金生活は夢物語ではなく、S&P500の長期運用で到達可能である。月20万の配当金を得るには、1.6億円の投資が必要になる

S&P500と合わせてポートフォリオに加えたほうがいいETFは?

S&P500は素晴らしいコア資産ですが、より安定したポートフォリオを目指すなら、異なる特性を持つETFを組み合わせるのがおすすめです。例えば、「VTI」を加えてS&P500がカバーしていない米国の中小型株まで網羅したり、「QQQ」でよりテクノロジーセクターに集中投資して高いリターンを狙ったりする方法があります。また、リスクヘッジとして「金」などに投資するのも有効です。

| ETF | 役割 | 期待される効果 |

| VTI (全米株式) | 補完(中小型株) | S&P500の対象外までカバーし、分散性を向上 |

| QQQ (ナスダック100) | 成長(ハイテク集中) | 高い成長性を追求し、リターンを増強 |

| GLDM (金ETF) | ヘッジ(リスク分散) | 株式市場下落時の価格安定・リスク分散 |

【一言まとめ】

完璧なポートフォリオは存在しませんが、S&P500を軸に異なる成長エンジンとヘッジ資産を組み合わせることで、リターンとリスクの最適なバランスを追求可能

FAQ(よくある質問)

- Q投資を始めるベストなタイミングはいつですか?

- A

いつでも始められる時です。S&P500の長期的な成長を考えると、市場のタイミングを計るよりも、早く始めて投資期間を長く取る方が重要です。「思い立ったが吉日」で、少額からでもすぐに始めるのがベストです。

- QS&P500は暴落することもありますか?

- A

はい、あります。過去にはリーマンショックなどで大きく下落したこともあります。しかし、米国経済の成長力によって、必ず回復し、過去最高値を更新してきました。下落は「安く買うチャンス」と捉えるのがプロの視点です。

- QS&P500に連動する投資信託とETF、どちらが良いですか?

- A

初心者には投資信託をおすすめします。投資信託は100円から購入でき、自動積立の設定が容易で、配当金も自動で再投資されるため、手間がかかりません。ETFは指値注文などができ、上級者向けです。

- QS&P500一本で大丈夫でしょうか?

- A

長期・積立であれば、基本的には大丈夫です。S&P500は500社に分散されているため、これ一本で十分な分散効果があります。ただし、より手堅くいくなら、全世界株式も少し加えるのも良いでしょう。

- Q投資の知識がないのですが大丈夫ですか?

- A

大丈夫です。S&P500への投資は、個別企業の分析知識がほとんど必要ありません。「ドルコスト平均法」で毎月一定額を積み立てるだけで、プロにも負けない成果を目指せます。

- Q年齢が高くてもS&P500に投資すべきですか?

- A

退職が近い場合は、現金比率を高めるべきですが、投資期間が10年以上あるなら投資すべきです。S&P500は長期投資が基本ですが、年齢に応じてリスク資産の比率を調整しましょう。

- QS&P500と日経平均株価、どちらがおすすめですか?

- A

長期的な成長性を重視するならS&P500です。過去の実績や、イノベーションを続ける企業群の多さから、米国経済への投資は非常に魅力的です。

まとめ

S&P500は、単なる株価指数ではなく、米国という国の成長力、そして世界をリードするトップ企業の集合体に、誰でも簡単に投資できる優良指数です。過去のデータが示すように、下落相場を乗り越え、長期で保有し続けることによって、資産は着実に、そして驚くほどの勢いで増えていきます。S&P500への長期積立投資は、最も手堅く、再現性の高い資産形成方法の一つであるということです。

投資歴は数十年。数々の市場の暴落と回復の経験から、インデックス投資を中心にしつつ、道楽で個別株への投資をするコアサテライト戦略で運用するのが基本スタイル。焦らずにのんびりゆったり資産形成中。