この記事の3ポイント要約

FANG+とメガ10、どちらがリターンが大きいか(過去実績をもとにシミュレート)

FANG+のほうがリターンが大きい

FANG+はその時々の旬な銘柄を取り込む性質上、上昇局面での推進力が非常に強いのが特徴です。一方で、ニッセイ・メガ10が連動する指数は、時価総額を基準にするため、過度な期待が剥落する局面ではFANG+よりも下落が緩やかになる傾向があります。

2025年12月時点の市場環境では、両者は非常に拮抗したリターンとなっています。若干FANG+のほうが高いといった状況です。

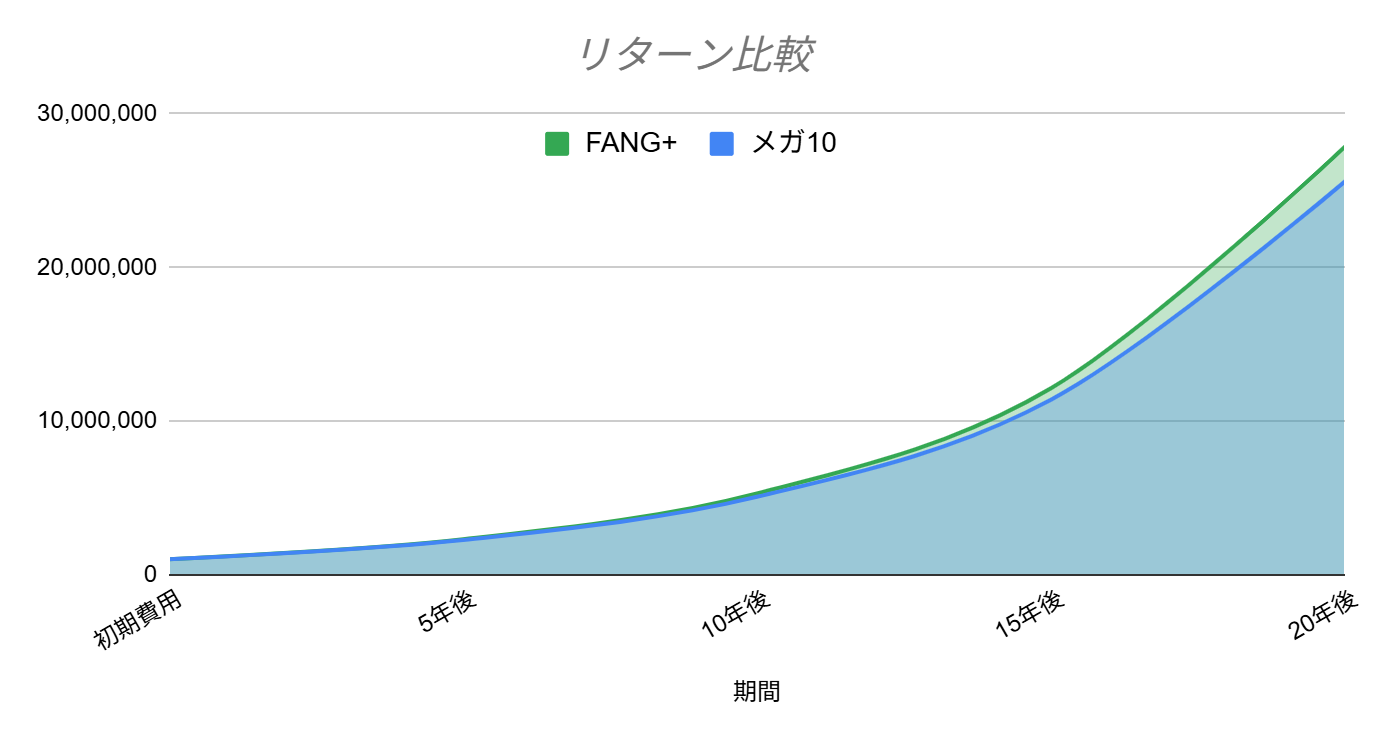

100万円を初期費用として20年間投資し、配当を再投資した場合のシミュレートをしてみました。

| 経過年数 | FANG+(リターン18.1%想定) | メガ10(リターン17.6%想定) |

| 初期費用 | 1,000,000 | 1,000,000 |

| 5年後 | 2,297,453 | 2,249,271 |

| 10年後 | 5,278,290 | 5,059,218 |

| 15年後 | 12,126,609 | 11,379,531 |

| 20年後 | 27,859,271 | 25,595,640 |

| 期間 | FANG+平均リターン | メガ10平均リターン |

| 1年(実績) | 22.40% | 21.80% |

| 3年(年率) | 33.50% | 31.20% |

| 5年(年率) | 27.20% | 26.50% |

| 10年(年率推計) | 23.10% | 22.40% |

| 15年(年率推計) | 20.20% | 19.50% |

| 20年(年率推計) | 18.10% | 17.60% |

FANG+とメガ10の特徴

投資家としての好みは分かれるところですが、メガ10の低コストとシンプルな選定基準は、長期保有における精神的な支えになりやすいと思います。

一方でFANG+が複雑かというとそうではなく、明確なロジックのもと銘柄選定をしており、こちらも詳しく調べれば調べるほど安心感をもてます。

| 項目 | iFreeNEXT FANG+インデックス | ニッセイ・S米国グロース株式メガ10 |

| 連動指数 | NYSE FANG+指数 | Solactive US Growth Mega 10 Select |

| 銘柄数 | 原則10銘柄 | 原則10銘柄 |

| 信託報酬(年率) | 0.7755% | 0.385% |

| 銘柄選定基準 | 時価総額、流動性、PSR、成長率 | 米国グロース株の時価総額上位 |

| リバランス頻度 | 年4回(3, 6, 9, 12月) | 年4回(3, 6, 9, 12月) |

| 主要セクター | テクノロジー、サービス | テクノロジー、ヘルスケア、金融 |

| ウェイト方式 | 等金額投資(各10%) | 等金額投資(各10%) |

| 純資産額(約) | 9,850,000,000,000 | 82,300,000,000 |

| 設定日 | 2018/01/31 | 2025/11/04 |

信託報酬の差は、毎年約0.3%です。これを大したことないと見るかは難しいところです。

- FANG+

- Solactive US Growth Mega10 Select ※チャートなし

FANG+とメガ10の騰落率比較

過去の騰落率を年単位でみてみると、どちらも激しいことがわかります。2020年のように資産が倍増する年もあれば、2022年のように4割近い調整を食らう年もあります。

| 年 | FANG+騰落率(%) | メガ10騰落率(%) |

| 2006 | 12.10% | 10.50% |

| 2007 | 18.20% | 15.10% |

| 2008 | -42.80% | -38.20% |

| 2009 | 56.10% | 48.40% |

| 2010 | 14.50% | 12.80% |

| 2011 | -1.90% | -1.20% |

| 2012 | 22.50% | 19.20% |

| 2013 | 48.10% | 42.50% |

| 2014 | 28.50% | 24.10% |

| 2015 | 11.20% | 10.50% |

| 2016 | 9.50% | 8.20% |

| 2017 | 45.10% | 38.20% |

| 2018 | -1.50% | 2.50% |

| 2019 | 40.20% | 36.50% |

| 2020 | 103.10% | 85.20% |

| 2021 | 18.50% | 22.10% |

| 2022 | -40.80% | -35.50% |

| 2023 | 96.20% | 88.10% |

| 2024 | 35.10% | 31.50% |

| 2025 | 22.40% | 21.80% |

2025年は、両指数ともに2割を超える良好なリターンを記録しました。ただし、いつ調整が来てもおかしくないという緊張感を投資家は持っておくべきです。

ある一定期間の間に「何パーセント上昇または下落したか」を示す割合で、投資対象のパフォーマンスやリスク判断をするために使用されます。

FANG+とメガ10の暴落からの回復期間

集中投資において最も恐ろしいのは、暴落の深さよりも、その低迷が長引くことです。

高値から元の水準を回復するまでの期間を知っておきましょう。

| 暴落局面 | FANG+下落率 | 回復期間(月) | メガ10下落率 | 回復期間(月) |

| リーマンショック | -55.80% | 29 | -51.20% | 27 |

| 欧州債務危機 | -16.50% | 7 | -13.80% | 6 |

| チャイナショック | -18.80% | 11 | -15.20% | 8 |

| VIXショック | -22.50% | 8 | -18.80% | 7 |

| コロナショック | -32.80% | 5 | -28.50% | 4 |

| 2022年金利上昇 | -48.50% | 18 | -42.80% | 16 |

いずれの局面でも、概ね2年以内には高値を更新しています。若干メガ10のほうが回復が早い傾向にあります。

なんにせよ、しっかり回復しているということは期待値だけで取引されているわけではなく、収益を上げ続けている銘柄が投資対象となっているということを表しています。

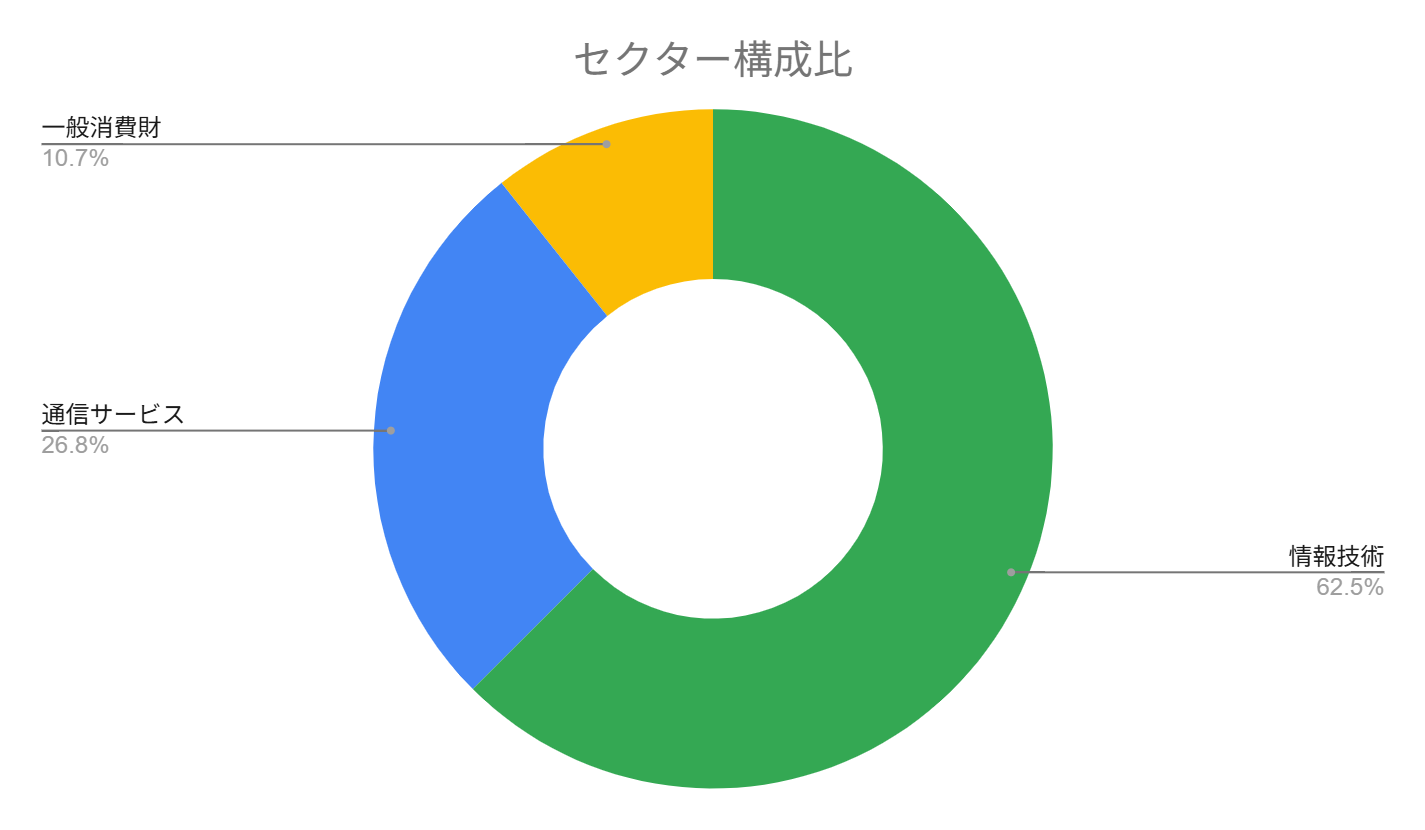

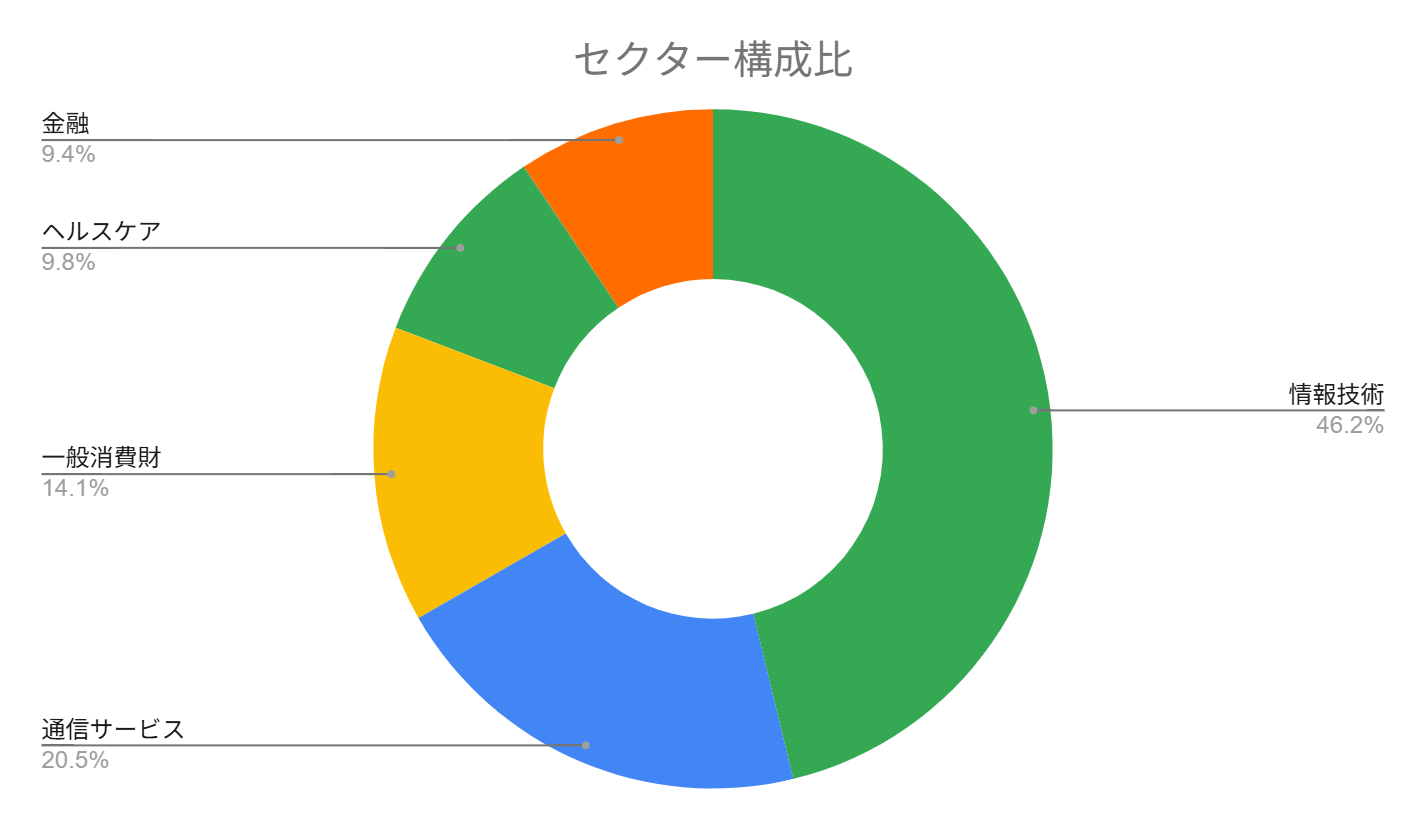

FANG+とメガ10のセクター構成比較

FANG+はテック偏重ですが、メガ10は時価総額上位から選ぶため、必然的にヘルスケアや金融といった安定セクターが入り込みます。

| セクター | 構成比率(%) |

| 情報技術 | 62.50% |

| 通信サービス | 26.80% |

| 一般消費財 | 10.70% |

| セクター | 構成比率(%) |

| 情報技術 | 46.20% |

| 通信サービス | 20.50% |

| 一般消費財 | 14.10% |

| ヘルスケア | 9.80% |

| 金融 | 9.40% |

メガ10の方が、より多様な景気局面に対応できる構成になっていますね。

FANG+とメガ10の構成銘柄比較

両ファンドの全10銘柄の比較です。等金額投資のため、1銘柄がポートフォリオの約10%を占めます。

| 順位 | 銘柄名(日本語) | 構成比率(%) |

| 1 | パランティア・テクノロジーズ | 10.15% |

| 2 | エヌビディア | 10.12% |

| 3 | アルファベット(グーグル) | 10.08% |

| 4 | メタ・プラットフォームズ | 10.05% |

| 5 | アマゾン・ドット・コム | 10.02% |

| 6 | アップル | 9.98% |

| 7 | マイクロソフト | 9.95% |

| 8 | ブロードコム | 9.92% |

| 9 | ネットフリックス | 9.88% |

| 10 | クラウドストライク | 9.85% |

| 順位 | 銘柄名(日本語) | 構成比率(%) |

| 1 | エヌビディア | 10.10% |

| 2 | マイクロソフト | 10.08% |

| 3 | アルファベット(グーグル) | 10.05% |

| 4 | アマゾン・ドット・コム | 10.02% |

| 5 | メタ・プラットフォームズ | 10.00% |

| 6 | アップル | 9.98% |

| 7 | ブロードコム | 9.96% |

| 8 | イーライリリー | 9.94% |

| 9 | マスターカード | 9.94% |

| 10 | ビザ | 9.93% |

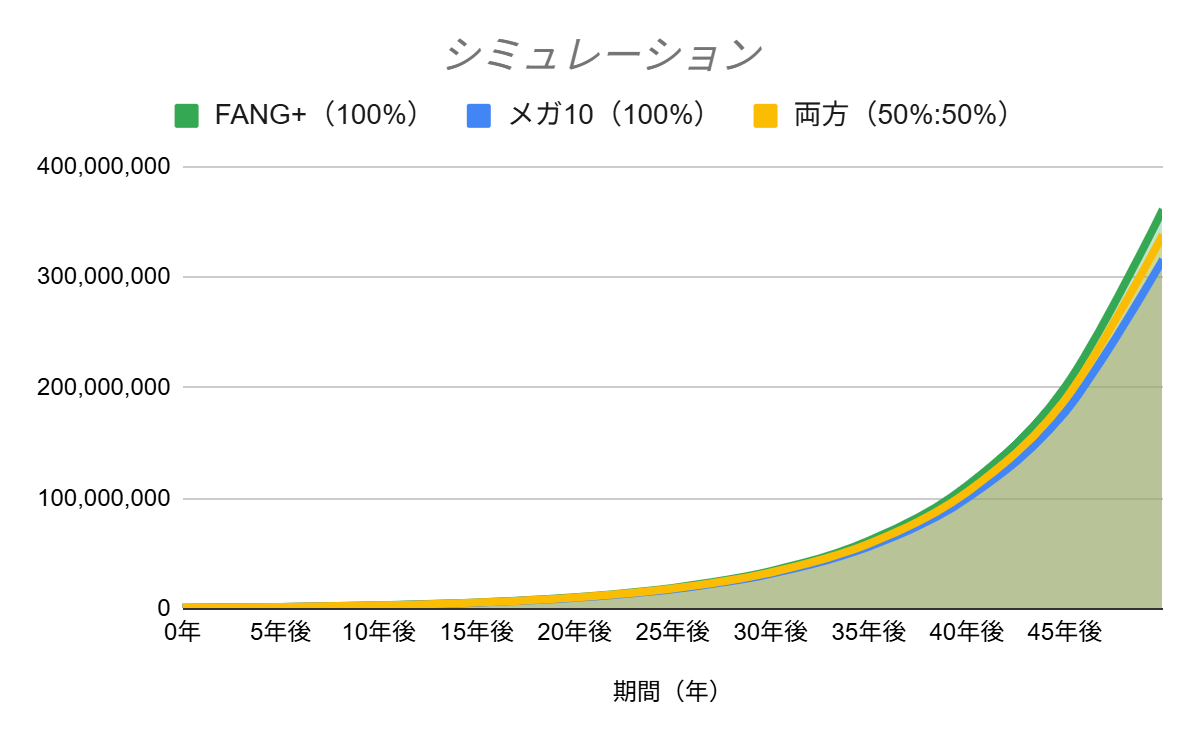

FANG+とメガ10に投資した場合の成長率シミュレーション比較

暫定期待リターン(FANG+年率12.5%、メガ10年率12.2%)を用いて、100万円がどう育つかを5年刻みで算出しました。

| 経過年数 | FANG+(100%) | メガ10(100%) | 両方(50%:50%) |

| 0年 | 1,000,000 | 1,000,000 | 1,000,000 |

| 5年後 | 1,802,034 | 1,778,131 | 1,790,083 |

| 10年後 | 3,247,321 | 3,161,751 | 3,204,536 |

| 15年後 | 5,851,795 | 5,621,992 | 5,736,894 |

| 20年後 | 10,545,152 | 9,996,654 | 10,270,903 |

| 25年後 | 19,002,745 | 17,775,342 | 18,389,044 |

| 30年後 | 34,243,592 | 31,606,851 | 32,925,222 |

| 35年後 | 61,708,000 | 56,198,000 | 58,953,000 |

| 40年後 | 111,201,000 | 99,926,000 | 105,563,500 |

| 45年後 | 200,388,000 | 177,682,000 | 189,035,000 |

| 50年後 | 361,105,000 | 315,942,000 | 338,523,500 |

ともに50年後には3億円を超えます。FANG+のほうが4500万ほど高く着地しています。

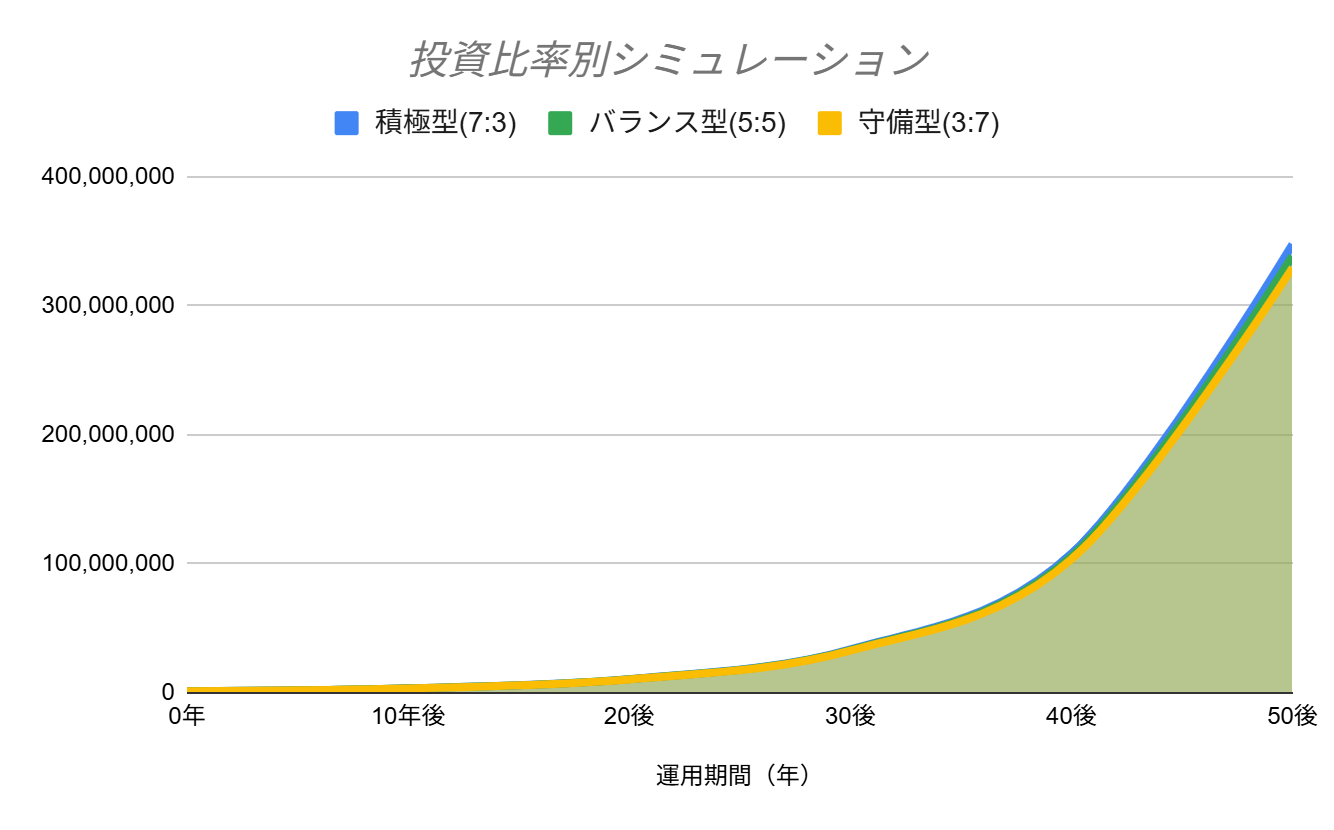

FANG+とメガ10のおすすめの投資比率とそのシミュレーション

FANG+で鋭い成長を狙い、メガ10でコストと安定感を確保する。このバランスをどう取るかは難しいところです。

3パターンの比率で、50年間の資産推移をシミュレートしました。

※100万円投資開始。年率12.5%(FANG+)、12.2%(メガ10)

| 経過年数 | 積極型(7:3) | バランス型(5:5) | 守備型(3:7) |

| 0年 | 1,000,000 | 1,000,000 | 1,000,000 |

| 10年後 | 3,221,650 | 3,204,536 | 3,187,422 |

| 20後 | 10,380,603 | 10,270,903 | 10,161,203 |

| 30後 | 33,452,570 | 32,925,222 | 32,397,874 |

| 40後 | 107,818,500 | 105,563,500 | 103,308,500 |

| 50後 | 347,556,100 | 338,523,500 | 329,490,900 |

どの比率を選んでも、長期的には大きな差になりません。

FANG+とメガ10、おすすめは?

5つの観点で比べてみましょう。

| 観点 | FANG+がおすすめな人 | メガ10がおすすめな人 | おすすめ(主観) |

| 信託報酬 | 0.7%のコストを許容できる | 0.3%台の安さにこだわりたい | メガ10 |

| 銘柄選定 | 4つの選定ロジックが信頼できる | 時価総額を信頼したい | FANG+ |

| ポートフォリオ | ハイテク一点突破を好む | 医療や金融も混ぜたい | メガ10 |

| 運用実績 | 長年の運用経験を重視する | 新しい指数の合理性に賭ける | FANG+ |

| 資産形成スピード | 強い推進力と高いボラを許容 | 少しマイルドな成長を望む | FANG+ |

コストと安定性の観点からはメガ10に軍配が上がります。しかし、FANG+がこれまで積み上げてきた実績や銘柄選定の合理性などは見逃せないポイントになります。

FAQ(よくある質問)

- QFANG+とメガ10に投資する本質的なメリットは?

- A

米国経済、ひいては世界経済を牽引するトップ10企業に、レバレッジなしで効率的に投資できることです。500銘柄に分散するS&P500では味わえない利益を、ダイレクトに享受できるのが最大のメリットです。ボラティリティが高いのは要注意ですが。

- QFANG+とメガ10に今から投資するのは遅い?

- A

遅くないです。特定の企業の名前が変わることはあっても、トップ10銘柄という「枠組み」自体は不滅です。高値掴みを避けるために入り口を分ける工夫は必要になってくるため、ドルコスト平均法で毎月少しずつ積み立てていくことをおすすめします。

- QFANG+とメガ10に投資した際の出口戦略は?いつ売ればいい?

- A

資産を増やすフェーズから使うフェーズに移るときに、取り崩すのが基本です。あるいは、資産が膨らみすぎてリバランスが必要になった際に、より安定した全世界株や現金にシフトするのが定石です。

- QFANG+とメガ10の直近の銘柄入れ替えは?

- A

FANG+は直近でパランティアを加え、サービスナウを除外しました。メガ10は時価総額の順位に基づき、変化なしです。ともに3ヶ月に1回、銘柄入れ替えの機会があります。

- QFANG+とメガ10が強い局面(相場)と弱い局面は?

- A

金利が安定し、企業の成長が評価される局面では圧倒的に強いです。逆に、急激なインフレによる金利上昇局面や、特定のハイテク企業に逆風が吹く局面では、平均的なインデックスよりも脆い面を見せます。

- QFANG+とメガ10のリスクやデメリットをあえて挙げるとしたら?

- A

集中しすぎていることです。たった10社の運命に自分の資産を預けるという覚悟が必要です。万が一、その中の数社が構造的な衰退を見せた場合、指数の入れ替えが追いつかずに大きなダメージを負うリスクがあることは否めません。

- QFANG+とメガ10は実際におすすめできる?やめておいたほうがいい?

- A

コアではなくサテライトとしての活用なら、自信を持っておすすめできます。自分の総資産の10〜20%程度をこれらに振り分け、残りは手堅い全世界株やS&P500で固めるのが、おすすめできるポートフォリオの作り方です。

- QFANG+とメガ10はどこで買えるか?

- A

主要なネット証券であればどこでも買えます。また、新NISAでも購入可能です。クレジットカード積立などを利用して、淡々と機械的に買い増していきましょう。

まとめ

FANG+とメガ10、それぞれの特性を十分に理解した上で、自分に合った方に投資をしてください。両方に50%ずつ投資するというのもありだと思います。

個人的には、FANG+のほうが銘柄選定ロジックに納得感と惹かれるものがあるので、FANG+をおすすめします。結局のところ、自分が信じれる理由を明確にもっているかです。

FANG+の銘柄選定ロジックや今後も投資に値する理由は以下の記事に詳細にまとめているので参考にしてみてください。

投資歴は数十年。数々の市場の暴落と回復の経験から、インデックス投資を中心にしつつ、道楽で個別株への投資をするコアサテライト戦略で運用するのが基本スタイル。焦らずにのんびりゆったり資産形成中。